20代・30代の若さで1000万円以上の資産を作るのは簡単ではないですよね。

しかし、早くに相続した場合やネットビジネスや投資で一山当てたなど、20代・30代の中にも1000万円以上の資産を持つ方は一定数存在します。

もしあなたが今1000万円以上を保有しているなら、そのまま銀行に寝かせておくのは勿体ない話。世界を見渡しても、「お金に働かせる」のは当たり前で、資産運用による利回りがさらに財を生み家計を潤します。

そこで本記事では、手元の1000万円を資産運用すべき理由と、1000万円以上の資産をプロの手腕でお任せ運用できる今注目の「ヘッジファンド投資」をご紹介します。

- 1000万円はなぜ資産運用すべき?

- 20代・30代が1000万円の運用で注意すること

- ヘッジファンドの基本と仕組み

- ヘッジファンドのメリットデメリット

など、20代・30代から周りに差をつける効率的な資産形成の方法を模索してみましょう。

1000万円以上の資産を持つ20代・30代の割合は?

日本銀行の「家計の金融行動に関する世論調査」によると、20代・30代の資産保有平均額は、20代独身で113万円、30代独身で327万円、既婚者 (二人以上の世帯) だと591万円。

そんな中、20代・30代で1000万円以上の資産がある人はどの程度いるのでしょうか。

1000万円以上の資産を保有しているのは、20代独身で1.7%、30代独身で9.1%、さらに30代既婚の場合は20.4%に跳ね上がります。

つまり30代既婚者になると5人に1人は1000万円以上の資産を保有していることになります。こう見ると意外と多いように感じませんか。

一方、日銀の同統計情報によると、金融資産の大部分を銀行預金や保険で運用し、株式や投信などで積極的に運用している額はわずか2割とされています。

20代・30代で1000万円以上を保有していても、殆どが銀行で眠らせているだけで活用できてないとすればそんな勿体ない話はないでしょう。

1000万円以上あるなら資産運用すべき理由

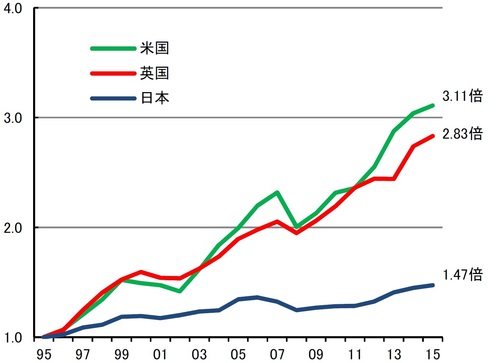

ブラックフライデーに象徴されるアメリカ人の旺盛な消費力は、資産運用によって支えられているといっても過言ではありません。

貯金の好きな日本と違い、アメリカ人家計では資産の半分以上を株式や投資信託で積極的に運用します。その結果、過去20年間でアメリカ人の家計資産は3.11倍に増加し、うち2.32倍が運用によるリターンとなっています。

(参考:金融庁平成27年度金融レポート)

1. 資産運用するとしないで差は歴然

資産運用の効果をより具体的にイメージするために、ここでは30歳から定年までの30年間、1000万円を利回り3%・5%・10% (複利) で運用した場合の資産の増え方をシミュレーションしてみましょう。

| 年利3% | 年利5% | 年利10% | |

| 10年後 | 約1,343万円 | 約1,628万円 | 約2,593万円 |

| 20年後 | 約1,806万円 | 約2,653万円 | 約6,727万円 |

| 30年後 | 約2,427万円 | 約4,321万円 | 約17,449万円 |

(参考:野村証券マネーシミュレーター)

いかがでしょうか。1000万円の手元資金を年利3%で複利運用すれば30年後に2倍以上に。年利5%では20年後、年利10%では10年後に2000万円を超える金額に成長します。

また、ここ30年間日本ではずっとデフレが続いてきたこともあり、皆インフレのことなどすっかり忘れてますが、1970年代のように上昇率が2桁に乗せた時期もありました。

今後はというと、日本銀行が年2%のインフレ目標を掲げているほか、コロナ対策で行っている金融緩和の影響で数年先にインフレが起こらない保証はありません。

銀行にお金を眠らせているだけでは、インフレで資産が目減りしてしまうリスクがあるため、資産を増やす目的だけではなく、資産を減らさない為にも資産運用が大切なのです。

2. 20代・30代の投資家が増えている

ここ数年、老後資金2000万円問題で若者の将来への不安が高まっていたところに、コロナによるテレワークや巣ごもりによる貯蓄増加もあり、2020年は20代・30代を中心として投資に一気に火が付きました。

MUFG資産形成研究所が企業で働く男女を対象にした調査結果によると、

| 30代以下の投資経験者の割合 | 男性で43%・女性で30% |

| 投資を検討した (証券口座を開設した等) ことがある人の割合 | 男性で70%・女性は56% |

20代・30代という若い内から投資を始めれば、長い資産形成期間をフルに活用して定年までにより大きい資産を築くことが出来ます。

仕事による給与収入と投資による不労所得で早くに十分な資産が手に入れば、定年を待たず早くにセミリタイアなどで自由を手に入れることも夢ではないでしょう。

逆に、今は資産1000万円代と同水準にいる20代・30代も、資産運用の有無で将来の資金力に大きく差が生まれてくることが予想されます。

3. 1000万円を超えたら多様な運用方法を利用できる

1000万円以上の資産があれば、投資の選択肢も広がる上、分散投資もやりやすくなります。

ここでは数ある金融商品のうち、投資効率が良くある程度まとまった利益が期待できるものを紹介します。

(※スマホの場合は横スクロール出来ます)

| 金融商品名 | 特徴 | 期待利回り |

| 株式投資 ※詳細記事はこちら |

企業が資金調達のために発行する株を購入して、値上がり益や配当を狙います。 手数料が安く付きますが、安定的に利益を出すには投資知識が必要です。 |

株式投資では個人投資家の8割は負けているとも言われています。

S&Pや東証といった株価指標は年10%超上昇していますが、初心者であれば5%程を想定しておくべきでしょう。 |

| 投資信託 ※詳細記事はこちら |

運用会社が投資家から広く資金を集め、複数の銘柄・商品を組合わせて運用します。 運用はプロにお任せでき手軽ですが手数料が掛かります。 |

運用商品の種類によっても開きがありますが、1%~10%強の利回りに期待することが出来ます。

|

| 不動産投資 ※詳細記事はこちら |

不動産を購入して入居者に貸し出し、家賃収入を得る方法です。 |

家賃からメンテナンスコスト・固定資産税などを差し引いた実質的利回りは3~5%とされています。

|

| ヘッジファンド | 投資信託のようにプロに運用を任せる方法です。 投資信託や株式投資と違って、下落相場に強く高度な手法で利益を狙います。 |

ファンドの巧拙によりパフォーマンスは異なりますが、2桁以上の利回りも期待できます。

|

1000万円もの資産を個人投資家が運用するのには、時間や手間、高度な知識が必要で、経済情勢・企業業績・市場動向を分析しつつ、最適のポートフォリオ (銘柄組成) を組んで継続的にリターンを稼ぐのは並大抵のことではありません。

特に、仕事やプライベートに子育てなど忙しい日々を過ごす20代・30代の私たちにとって、労力の必要な投資は大きなストレスにもなりかねません。

そこでご紹介するのが、1000万円以上のまとまった資金の運用先として日本でも人気が高まっているヘッジファンドです。

1000万円から利用できるヘッジファンド投資とは

ヘッジファンドのヘッジ(hedge)とは、暴風や砂の被害から家畜や野菜を守るための「垣根」の意味を持っています。転じてヘッジファンドは、相場や市場における様々なリスクから資産を守る運用をする投資集団さすようになりました。

ヘッジファンドの仕組み

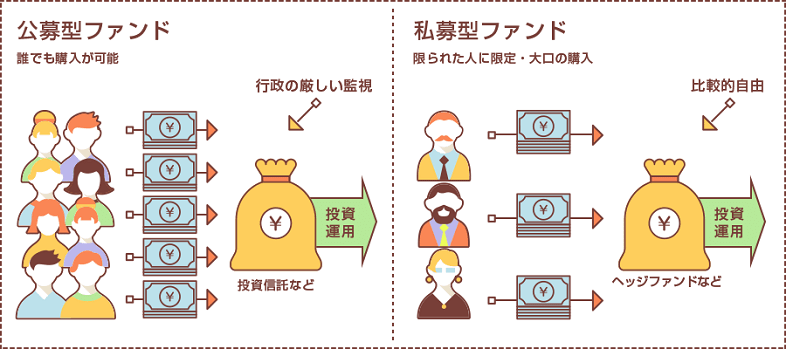

既出の通り、ヘッジファンドでは資産を預けることで運用をプロにお任せすることが出来ます。投資信託と似ていますが、出資の募集方法や運用目標、運用手法など幾つかの違いがあります。

| 投資信託 | ヘッジファンド | |

| 出資の募集方法 | 公募 | 私募 |

| 運用目標 | 相対収益 | 絶対収益 |

| 手数料 | 購入手数料 信託報酬 信託財産留保額 |

管理手数料 成功報酬 |

| 最低投資金額 | 100円~ | 1000万円~ |

出資の募集方法

公募で不特定多数の投資家から資金を集めることが認められている投資信託は、その代わり、投資家保護を目的とした様々な運用制約を受けなければいけません。

一方で私募のヘッジファンドでは、私募で少数の投資家からしか出資を受けられない代わりに、運用手法の自由が認められており、状況に応じた高度な手法でリスク回避や利益獲得に動けるのです。

(参考:ヘッジファンド・投資信託比較ランキング)

運用目標

投資信託が目指すリターンは相対収益です。日経平均やNYダウなどの指標をベンチマークとし、ベンチマーク以上の運用成績をめざします。逆に言えば、ベンチマークがマイナス5%なら、マイナス3%の運用成績でも目標をクリアしたことになってしまいます。

一方でヘッジファンドが目指すリターンは絶対収益です。例え日経平均等の株価指標がマイナスでも、下落相場を利用したショートポジション等のデリバティブを駆使してプラスのリターン獲得を目指します。これがヘッジファンドが下落に強いとされる理由です。

手数料体系

手数料体系や比率は投資するファンドにもよりますが、投資信託とヘッジファンドの主な違いを上げるとすれば、投資信託では運用成績がマイナスでも手数料は固定で掛かってくるのに対し、ヘッジファンドの場合は利益が出た時に発生する成功報酬が主な収入源になるということです。

最低投資額

投資信託はわずか100円という少額から投資できますが、ヘッジファンドは1000万円~投資可能なファンドが多いです。最近では100万円程まで最低投資額を落としたヘッジファンドも登場しています。

ヘッジファンドのメリット

次に、ヘッジファンドの投資メリットは、

- プロに運用を任せられる

- 投資手法が柔軟

- 高い利回り

の、3点が挙げられます。

1. プロに運用を任せられる

株式投資などでは、自分でファンダメンタルズ (経済情勢・企業業績推移など) やテクニカル (相場の需給動向) を絶えず分析し、「今のポートフォリオが本当に最適か」と頭を悩ませればなりません。資産が1000万円以上ともなるとなおさら複雑になります。

運用をプロにお任せ出来る投資信託でも、事情はあまり変わりません。1000万円を投資信託で運用しようとすれば、分散投資先のファンドをどれにするか、どんな資産比率で投資すべきか、相場に応じて投資残高を増やすか減らすかなどは、私たち投資家自信が判断しなければなりません。

その点ヘッジファンドなら、プロのファンドマネージャーが分散投資先から投資額の比率まで一括管理・運用してくれます。相場動向を睨みつつ自分でポートフォリオを組み替えるの必要もありません。特に大きな額の運用は容易ではないので、一括お任せできるヘッジファンドは有難い存在です。

2. 投資手法が柔軟

アルフレッドジョーンズの「ロング・ショート戦略」を源流とし、ヘッジファンドは絶対収益確保のため実に様々な投資手法を編み出してきました。

「ロング・ショート」「アービトラージ」「イベントドリブン」「マネージド・フューチャーズ」など、通常投資信託では利用しない高度な手法を駆使して荒れ相場を切り抜けます。

ヘッジファンドに出資すれば、個人投資家レベルでは到底不可能なこうした運用手法による恩恵を受けることができるわけです。

3. 高い利回りが期待できる

ヘッジファンドが高い利回りを実現できるのは、リスクヘッジ能力に長けているだけでなく、先に挙げた多種多様な投資手法で積極的に利益を狙いにいくためです。

また、レバレッジを使って少ない資金もで大きなポジションを張ることができ、結果的に大きなリターンを生み出します。投資信託と違ってヘッジファンドは規制が緩く、レバレッジを積極的に使って高いリターンにつなげています。

ヘッジファンドのデメリット

一方、ヘッジファンドのデメリットとしては、

- 開示情報の少なさ

- 手数料の高さ

- ヘッジファンドが潰れる可能性

などが挙げられます。

1. 開示される情報が少ない

投資信託の場合、投資家の運用状況把握を目的としたディスクロージャー制度が、金融商品取引法により設けられています。そのため、投資家は目論見書や運用報告書を通じて、ファンドの運用方針やポートフォリオ・コスト・運用成績などを情報を簡単に手に入れることが出来ます。

一方、ヘッジファンドにはディスクローズ義務が課されておらず、詳細な運用状況などは公に手に入れることは出来ません。

ヘッジファンドの詳細情報を得るには、ファンドに直接問い合わせたり、面談を通す必要があるため若干投資ハードルが高くなります。とはいえ、マーケットの盲点を突いた独自の運用手法でリターンを稼ぐのがヘッジファンドの真骨頂ですから、公に「手の内」を明かせという方が無理な話かもしれません。

2. 手数料(コスト)が高い

ファンドにもよりますが、ヘッジファンドでは利益に対する成功報酬20%前後に加えて、年2%前後の管理報酬を徴収するのが一般的です。若干数パーセントにすぎない投資信託と比べるとどうしても割高感は否めません。

一方で、損失が出ている時には成功報酬は掛かりません。ヘッジファンドの主な収入源である成功報酬が入らないとなるとヘッジファンド側も痛手ですから、自然と利益獲得に必死になるのです。

投資に掛かる手数料は見かけの手数料比率ではなく、手数料に見合うだけの高いリターンが見込めるか、手数料を差し引いて私たち投資者にいくらプラスが残るかが投資先を選ぶポイントになるでしょう。

3. ヘッジファンドが潰れる可能性がある

ヘッジファンドでは、レバレッジを効かせたハイリスクな運用手法をとることもあるため、万が一ファンドマネージャーが判断を間違えば大きなマイナスを叩き破綻してしまうこともあります。

そうなれば、わたしたち投資家も投資金を回収することは難しいでしょう。いくらプロに運用を任せるとはいえ、これはリスクのある投資なのだということは忘れてはいけません。

ヘッジファンドの始め方

さて、ヘッジファンドといえば、本場アメリカのシタデルやブラックストーンなどの名門ファンドが有名。しかしこのような海外の有名ファンドの場合、出資者同士のコネや口利きでしか出資できない上、最低投資額は1億円近くにもなります。

そこでおすすめなのが、日本国内の和製ヘッジファンドです。最低出資金額も1000万円と比較的敷居が低く、最近では100万円単位で出資を受け付けるファンドも登場しています。コミュニケーションももちろん日本語でOKです。

1. ヘッジファンドの情報収集

既出の通り、基本的にヘッジファンドの詳細情報は問い合わせや面談により明かされますが、実際に問い合わせる前にいくつかのファンドを比較したいと思うのが当然ですよね。

最近では、ヘッジファンドの比較サイトなどからもある程度の情報を得られるようになりました。インターネット検索で「ヘッジファンド ランキング」などと検索すれば人気のヘッジファンドの概要などを知ることが出来ます。

とはいえ、ネット情報は玉石混交ですので鵜呑みにするのは禁物。最終的にはファンドへの問い合わせで投資の是非をしっかりと判断することが大切です。

2. ファンドに問い合わせをする

多くのヘッジファンドでは、公式HPに問い合わせフォームを設けています。そこから資料請求や面談の申し込みをするのが一般的です。

3. 指定場所もしくはオンラインで面談

面談は対面が一般的でしたが、最近はコロナの影響もあり、ZOOMやSkypeなどのオンラインでも面談可能なヘッジファンドが増えています。

中には上手い話しで投資者を吊り上げる詐欺ファンドなども存在するので、面談後にすぐ契約をしてしまうのではなく、一旦情報を持ち帰り、信頼して資金を任せられるファンドなのか、調べを徹底するようにしましょう。

4. ファンドの口座に投資金を入金

面談でファンドの説明に納得できたら、契約を取り交わして指定口座に入金を行います。ファンドによって入金後の運用開始日が異なります (翌月や次の四半期~など) ので、契約時にしっかり確認しておきましょう。

またヘッジファンドには、通常ロックアップ期間といって投資後数カ月間は解約できない期間があります。ロックアップ期間は半年や1年に渡る場合がありますので、そちらも要注意事項でしょう。

さて、ここまでが1000万円以上から利用できるヘッジファンド投資についての説明でした。最後は、20代・30代で1000万円を運用する際の注意点を見ておきましょう。

20代・30代で1000万円を運用する際の注意点

20代・30代で1000万円を運用する際の注意点としては、適度なリスクテイク・分散投資・余裕資金による投資・投資知識習得などが挙げられます。

1. 低リスクに拘りすぎない

20代・30代の投資初心者の方の中には、絶対減らしたくないという気持ちから、元本保証に執着してしまう方もいらっしゃいます。しかし金融商品の殆どは、銀行預金のような元本保証ではありません。

資産運用で大切なのはリスクとリターンのバランス。リスクをゼロにするのではなく、リスクを想定し、軽減出来るようにコントロールするのです。そうすれば少しずつ成功の確率を上げ資産を積み上げて行くことが出来るでしょう。

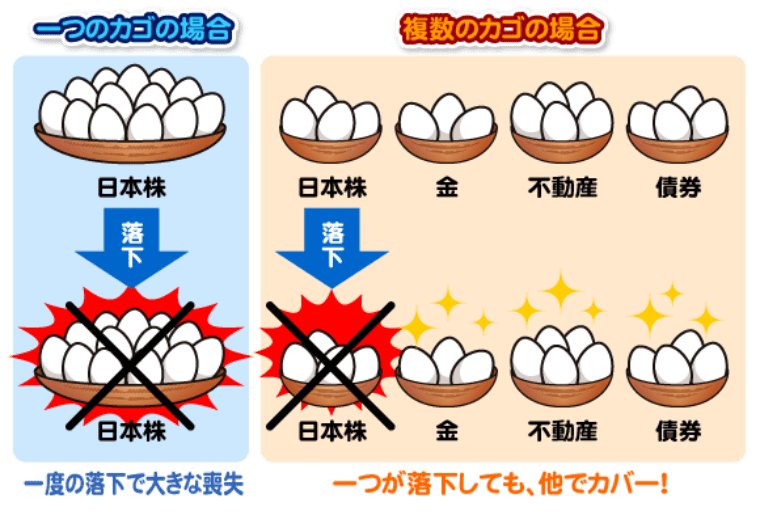

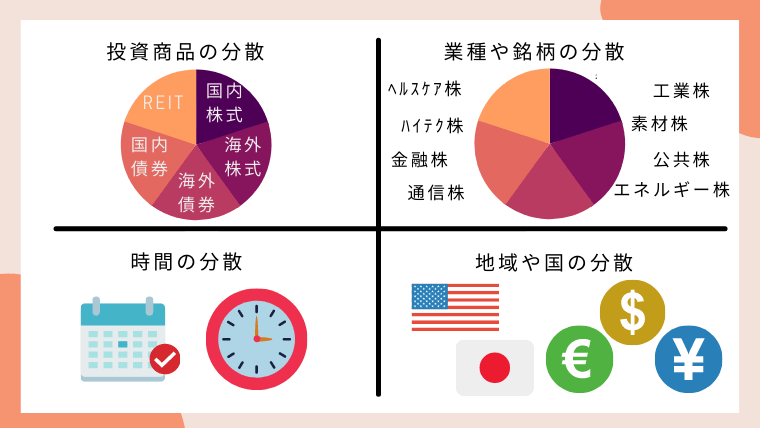

2. 分散投資を徹底する

投資の世界では「卵を1つのカゴに盛るな」とされているぐらい、分散投資は重要です。

(参考:株式トレード情報局)

例えば、2020年の日経平均株価は16%も上昇しましたが、個別に見ると下落した銘柄は決して少なくありません。つまり個別銘柄にだけ集中投資すると、思わぬ下落リスクを被りかねないのです。

特に1000万円もの資金となると、少々の下落率でも損失が大きくなるためなおさらです。下落リスクに備えるためには、値動きの異なる様々な商品に自分で分散投資するか、難しい場合は、自然に分散投資できる投資信託やヘッジファンドに任せるのが適切です。

3. リスクを取りすぎない

先ほどとは逆に、必要以上のリスクの取りすぎにも注意が必要です。

今後の資産形成期間が長い20代・30代では比較的まとまったリターンが期待できる投資方法を活用するのがおすすめです。かといって、FXや仮想通貨、先物取引といったハイリスクハイリターン投資に大金をつぎ込むのは避けたほうが無難です。

こうした取引はリスクが高いだけでなく、「ゼロサム」といって、誰かが得をすれば必ず他の誰かが損をする仕組みになっています。

4. 余裕資金で投資する

特に30代は子育てや住宅購入など、何かと物入りな年代です。投資するのは当面換金の必要がないお金に留めておかないと、不適切なタイミングでの解約・現金化を迫られ、思わぬマイナスを被る可能性も否定できません。

投資に充てるお金は、長期投資を前提として当面使う予定のない余裕資金の範囲内に留めましょう。

5. 知識のないまま自分で投資しない

株式投資など自力での投資は、かなりの割合で経験がものをいい、初心者のうちからうまくいかせるのは容易ではありません。相場のクセや業績予測などの「相場観」を身につけて、試行錯誤しながらようやく安定的に運用できるようになります。

少額の投資であれば試行錯誤も可能でしょうが、1000万円もの投資金となると予想に反して相場が下がれば目も当てられないような含み損もあり得ます。

特に、20代・30代でいきなりまとまった金額を投資しようと考えている方は要注意。出来れば最初の内は、まとまった額の運用は投資信託やヘッジファンドなどのプロに任せ、自力での運用は少額に留めるのが得策でしょう。

資産運用を始めたいけど、知識もないし何から始めてたら‥と悩むも多いでしょう。 資産運用を学ぶなら、本サイトなどで資産運用の概要を理解し、その後は書籍などで少しずつ足りない知識を補充していくのもおすすめです。本やセミナーなどで専門家から[…]

20代・30代の1000万円運用まとめ

- この記事の要約をひらく

- 1. 1000万円以上の資産を持つ20代・30代の割合は?

ー20代・30代独身では10.8%、30代既婚では20.4%

ー1000万円以上保有していても8割近くは銀行で眠ったまま2. 1000万円以上あるなら資産運用すべき理由

ーお金は運用しないと「増えない」

ー運用するしないで将来の資産額に大きな差が付く

ー運用しないとインフレで資産が目減りするかも

ー早くに資産運用すればセミリタイアも夢じゃない

ー1000万円以上なら選べる投資先が多様に3. 1000万円から利用できるヘッジファンド投資とは?

ーヘッジファンドはプロに運用をお任せ出来る

ーヘッジファンドは私募で投資者が限られる

ーヘッジファンドは高度な手法で絶対収益を狙う

ーヘッジファンドは手数料が高いが成功報酬が主

ーヘッジファンドは最低投資額が高くなる

ーヘッジファンドは高い利回りが期待できる

ーヘッジファンドは開示情報が少ない

ー投資するにはファンドに問い合わせが必要4. 20代・30代で1000万円を運用する際の注意点

ー元本保証にこだわりすぎると資産は増えない

ー分散投資でリスクを分散させる

ー高いリスクを取りすぎない

ー投資は余裕資金の範囲内で行う

ー無知のまま自己投資すれば失敗に繋がる

最後までお読みいただきありがとうございます。

本記事では20代・30代で1000万円以上の資産を持つ人の割合や資産運用すべき理由。そんな高額投資におすすめのヘッジファンド投資などをご紹介しました。

繰り返しになりますが、20代・30代で既に1000万円以上の資産がある方も、そのまま何もしないでいるのは勿体ないです。将来の不安のない生活のためにも、今ある資金を利用して2000万円・3000万円と増やすことを考えて行けると良いでしょう。

逆に、貯金1000万円に向け今頑張っているよという方も、単純にコツコツお金を貯めていくのではなく、以下のような方法で効率的に増やしていけるとよいですね。

超低金利の長期化や企業による退職金の減額傾向、年金制度の持続可能性への不安など。このようなニュースばかり流れてくると、自分たちの将来も不安になってきますよね。 20代・30代の若い世代が長いライフステージを安心して暮らしていくには、「[…]