年金支給の減額や支給年齢の引き上げなど社会保障への不安が広がる中、20代・30代の早い内から資産運用に取り組む女性が増えています。

中でも就職・結婚・出産のタイミングで真剣に資産形成を考え始める方が多い一方、生涯独身を楽しむと決めて、経済的自立を目指して早くから資産運用に取り組む女性も出てきました。

様々なライフイベントに仕事を左右されがちな女性ですが、自分のお金に代わりに働いてもらう「投資」をうまく活用すれば、労働以外でも安定して資産を増やして行くことも可能です。

「投資初心者でお金にも疎いんだけど…」という方でも大丈夫!本記事ではそんな投資デビューを控える女性向けに、

- 資産運用や投資の基礎知識

- 女子に人気のおすすめ資産運用法

- 安全に投資するためのポイント

などをまとめてご紹介していきます。将来安定した暮らしがしたい、もっと経済的余裕を叶えたい女性の方は是非参考にしてみてください。

20代・30代女性が今資産運用を始めるべき理由は

そもそも、昨今なぜ20代・30代という若いうちから資産運用を始めるべきと言われるのか、理由は社会保障への不安だけではありません。

ほかにも男女ともに共通する事情や、中には女性ならではの背景もあるようです。

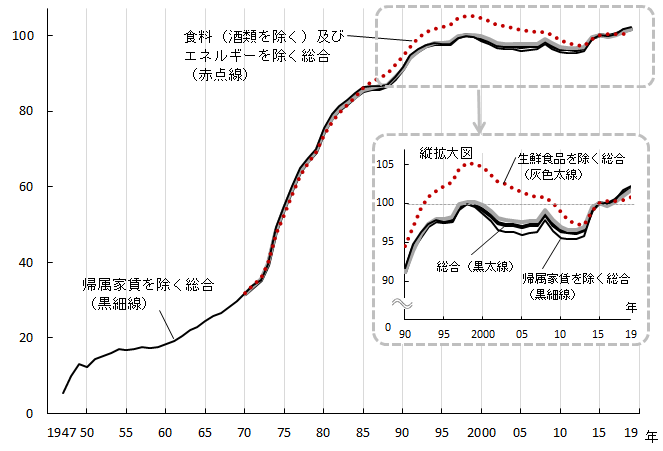

1. 物価の上昇により支出は増大

戦後からバブル期まで上昇し続けた物価ですが、ここ30年の日本はデフレ社会で物価上昇が抑えられてきました。

しかしこれからは、コロナ禍からの回復を契機に世界中で労働力・設備・資源需要が急増し、世界的なインフレが起こると予測されています。

(参考:総務省 「消費者物価指数」)

さらに日本では、日銀が続けてきた通貨の過剰供給と政府債務の増大が急激な円安を引き起こし、インフレをさらに加速させる可能性もあります。

そうなれば物やサービスの値段は高くなり、支出の増加が私たちの家計を圧迫していまうでしょう。そこで将来のインフレに対抗するには、インフレ率に負けないように今ある資産を増やすことが大切になってきます。

2. 女性の非正規雇用率の拡大

大手企業のほとんどは、経理・総務・人事などの事務スタッフを一般職正社員から派遣・パートといった非正規雇用へシフトしてきました。

働き方や時間を自由に選べるなど女性にとってメリットもある非正規雇用ですが、その反面、今回のコロナショックなど景気が悪い時には派遣切りで突然職を失ったり、年齢を重ねるごとに正社員との給与格差が広がってしまうというデメリットもあります。

安定して働き続け順調に昇給していく保証が得られにくい非正規雇用では特に、自分自身で経済的独立のために早くから資産運用などで備えておく必要があるでしょう。

3. 退職金や年金制度などの老後不安の広がり

ひと昔前まで、老後の生活は贅沢さえしなければ退職金と年金の2本立てで充分賄うことができました。

かたや年金の支給年齢が60歳から65歳に見直されたうえに、政府ではさらなる繰り下げも議論されているようです。現在でもこのように色々な変化が起きているのですから、私たち20代・30代女性が老後を迎えるころには、今の制度がそのまま維持できる保証はありません。

自分の親の世代とは状況が違うんだということを自覚し、老後生活をすべて退職金・年金に委ねるのではなく、自ら資産形成しておくべきなのです。

4. 独身を貫く女性も増えている

非正規雇用化傾向が顕著にみられるのは女性ばかりではなく、男性も15歳から34歳の非正規雇用者の割合はなんと4人に1人に。雇用の不安定さから非正規男性の生涯結婚率は正社員の半分以下と非婚化が広がりつつあります。

また経済的な理由とは別に、結婚するのが当然という昔の固定概念から抜け出し、自分の好きなライフスタイルを貫きたいと考える人も増えてきました。

「お一人さま女子」ももはや社会現象で、50歳時点における女性の未婚率はすでに15%に達し、今後も増加するとされています。老後に一人で困らないために資産運用を真剣に考える独身女性が増えているようです。

5. 銀行預金で増える時代は終わり

日本人は投資より貯金好きと言われます。それもそのはず、1970年代には郵便貯金で10%も金利がついた時代がありました。

しかし、両親の時代が貯金だけでお金が増えていたからといって、私たちも同じように構えていてはいけません。

いまや超低金利時代、銀行に預けていては一向に資産は増えません。

これでは銀行預金で資産運用をしようなんて、夢のまた夢ですよね。

6. 20代・30代女性の投資デビューが増えている

すでに投資を始め積極的に資産形成を図る若い世代が増加しつつあり、三井住友カード調べでは「働く20代・30代女性のうち投資をしている割合は約半数」とする調査結果もあります。

資産運用をするとしないでは、将来の資産額に大きな差が生まれることも予想されます。

同時に就職した同期や年齢が近いママ友との間にいつの間にか資金格差が広がっている‥なんてことがないように、早め早めに資産運用の知識をつけておくのが得策です。

社会保障への不安が広がる中、 将来のために十分な資産を貯めておきたいと考える人も多いでしょう。しかし超低金利時代のいま、銀行口座にお金を預けているだけでは資産は一向に増えません。 そこで注目されているのが「投資」による資産運用の重要性[…]

さて、少し前置きが長くなりましたが、20代・30代女性がすぐに資産運用を始めるべき理由がお分かりいただけたでしょうか。

では、ここから本番。資産運用や投資の基本について理解していきましょう!

資産運用や投資の基本をおさらい

「資産運用と投資って何が違うのかな?」「投資ってリスクがあるのでは?」「資産運用でどの増えるの?」など、まずは資産運用や投資がどのようなものかを改めて認識しておきましょう。

資産運用ってなに?投資との違いは?

そもそも資産運用とは、自分の資産を貯金や投資で効率的に増やして行くこと。つまり「貯める」+「増やす」=「資産運用」と言えます。

- 投資

手元の資産を金融商品に投じて、資産の増加を図ること - 資産運用

手元の資産を貯金や投資に回して、効率的に増やして行くこと

一見似ている二つの言葉ですが、投資は資産運用の手段の一つと考えると分かりやすいでしょう。

銀行預金でお金を貯めて、株や投資信託等の投資でそのお金を増やすイメージ。貯めてばかりでも、逆に投資につぎ込みすぎてもいけないわけでバランスが大切です。

20代・30代女性の資産運用のメリットとデメリット

資産運用のメリットは、言うまでもなく資産を効率的に増やしていける点。私たちの給料所得以外に、お金にも働いてもらい「不労所得」という形でリータンを得ます。

反対に資産運用のデメリットは、投資に伴うリスクにより、元本割れ (資産を減らしてしまう) の可能性があるということです。

| メリット | デメリット |

| 資産を効率的に増やせる 不労所得が手に入る |

投資リスクがある 元本割れする可能性がある |

とはいえ「増えなくてもいいから減る心配のない貯金だけにしておこう」と諦めるは時期早々。

大切なのは投資をしないことではなく、リスクとリターンのバランスの取れた投資を行うことです。

資産運用は早くに始めるのが効果的

資産運用においては、20代・30代の若いうちから運用を始め、時間(運用する期間)を味方につけることで以下のような利点が享受できます。

- 少額から資産形成が可能

- 例えば、60歳までに2500万円貯めたいと考えた時、運用開始年齢が45歳であれば月々約9.4万円を積み立てて年利5%で運用を続ける必要があります。一方、同じ利回りでも運用開始年齢が30歳なら、月々3万円の積立運用で目標額を達成できます。

- 投資リスクを抑えた運用が可能

- 先ほどの例で、45歳から運用を始めて、月3万円の積立運用で60歳までに目標額2500万円を達成するには、年利約18.5%程の高い利回りで運用が必要になります。年利5%での運用に比べ、かなりハイリスクな運用を取らざるおえません。

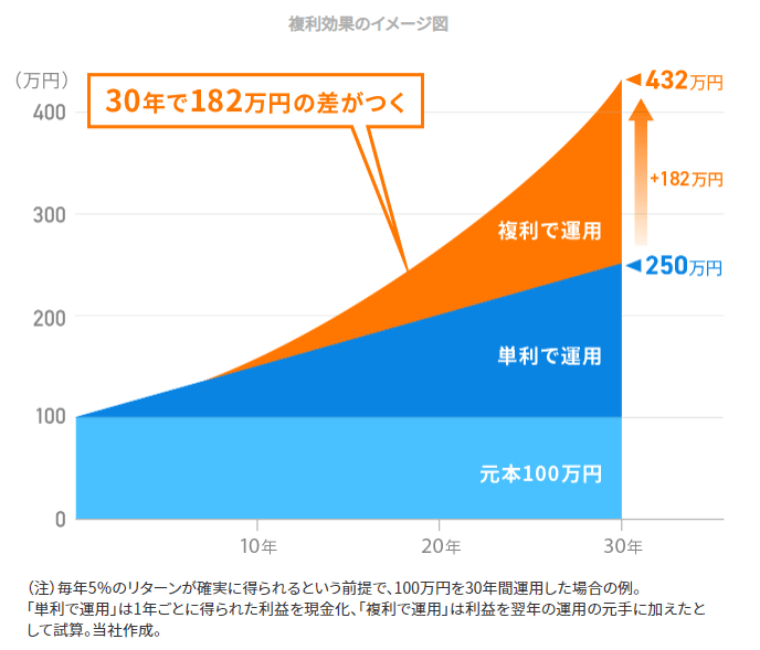

- 複利効果で効率的に増やしていける

- 複利運用とは、投資で得た利益を現金化してしまうのではなく、そのまま投資元本に加えて運用していくことで、資産を加速度的に増やしていけるというもの。複利効果は運用期間が長期になるほど大きくなるため、20代・30代で資産運用運用を始めれば最大限その効果の恩恵を受けることが可能です。

このように、20代・30代の早い年齢で投資を始めることは、効率的な資産運用に繋がるだけでなく、その最大の不安要因である「リスク」も抑えることが出来るのです。

資産運用で資産はどう増える?

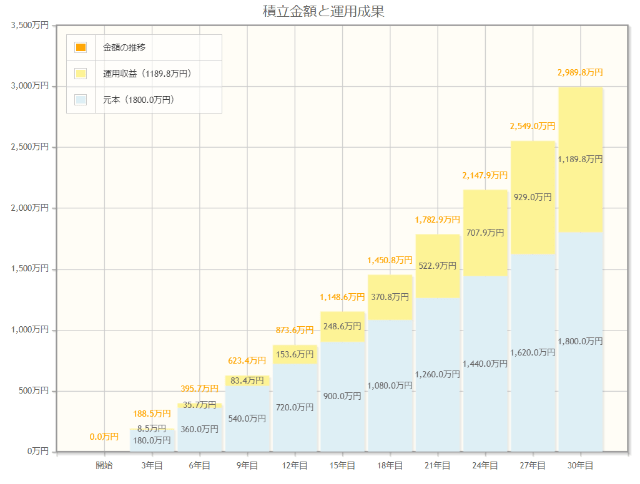

さて、実際に資産運用をスタートする前には「いつまでにどのくらいの資産を作りたいか」という資産運用の目標を設定します。

例えば下の図のように、現在30歳で60歳までに3000万円の資産を貯めるという目標を立てた場合、月5万円を年利3%強で積立運用して行けば、目標額を達成することが出来ます。

この画像ように、金融庁 資産運用シミュレーションなどのツールを使って、目標の資産額や月々投資に回せる資金額・運用する期間などを入力すれば、どの程度の利回り(年利)での運用を目指していけばよいのかを簡単に計算することが出来ます。

投資する金融商品を選ぶ上でもこのシミュレーションの過程が非常に大事。目標と狙うべきリターンが定まれば、沢山の金融商品の中からどれを選んで投資をして行くべきかが自然と見えてきます。

20代・30代女性に人気の投資先は?

さて、20代・30代女性の投資先としては、始めやすさや手軽さ・情報の多さなどから株式投資と投資信託が人気です。

しかしそれ以外にも投資できる運用方法は様々あり、それぞれリスクやリターンの度合いが異なります。

ここでは主要な8種類の金融商品を紹介。各商品の仕組みや特性を理解して、自分に合う投資先や組み合わせを見つけていきましょう。

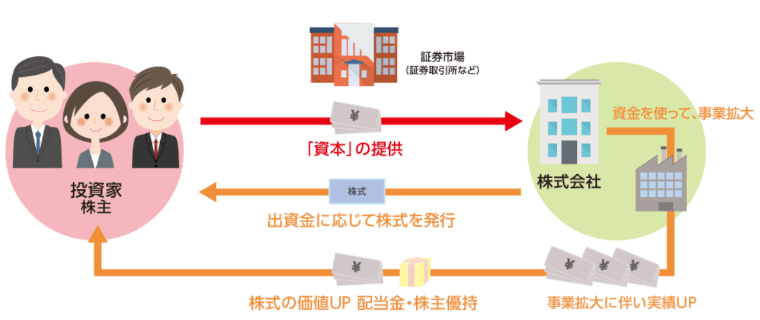

1. 株式投資

私たちが普段利用しているユニクロやグーグルも、みんな株式を発行しています。企業は事業資金を調達する手段として株式を発行し、投資家がその株を購入することで企業側にお金が渡る仕組みです。

企業のビジネスが成長すれば、株を買った人は企業からの利益還元として配当 (インカムゲイン) を受け取ったり、株価の値上り益 (キャピタルゲイン) を得ることが出来ます。

(参考:みずほ銀行 株式投資とは)

利回りとメリットデメリット

ここ5年間では世界の株価が年率10%超で上昇していることもあり、株式投資の利回りは保守的見ても5~7%程を期待することが出来るでしょう。

株式投資のメリットは何といっても「コスパ」が良いこと。投資銘柄の選択や運用を自分自身で行うため手数料が圧倒的に安くつきます。

またミニ株取引などであれば数万円という少額から投資を始めることが出来ます。

株式投資のデメリットは、金融知識や投資経験がないと投資判断が難しい事です。既出の通り自分で銘柄選択や運用をしなければならない株式投資では、ビギナーズラックはあっても投資知識なしで安定して勝ち続けることは難しいです。

| メリット | デメリット |

| 投資コストが安い まとまった利回りが期待できる |

投資知識や経験が必要 |

購入方法とコスト

株式を購入するには、証券会社で口座を作り入金することから始めます。最近はパソコンやスマートホンを使ってWeb経由で証券口座を開設するのが主流になってきましたが、もちろん証券会社の窓口でも可能です。

開設口座へ入金後は、購入する株式銘柄を選らび、スマホやパソコンから買い注文を出すことで購入が成立します。

株式売買時は手数料が掛かります。手数料体系は証券会社によってことなりますが、スマホやパソコン経由なら100万円以上の取引でも500円前後とコストを抑えられます。

20代・30代の間で利用者が急増中の株式投資。特にコロナショック後の2020年に株式投資を始めた個人投資家は全体の1割を超え、中でも20代・30代が全体の半分以上を占めているそう。 証券会社の窓口やネット証券などでだれでも手軽に始めら[…]

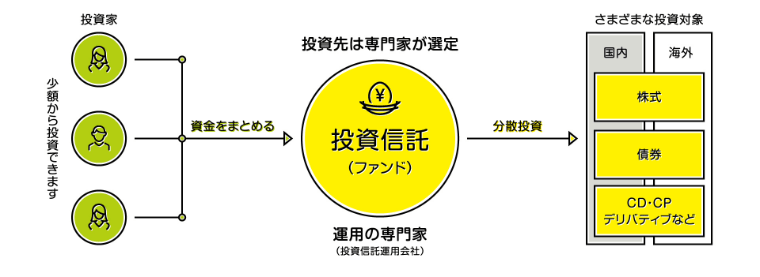

2. 投資信託

20代・30代女性の投資先としてこちらも人気なのが投資信託です。

自分だけの資金を投じて自己運用する株式投資と違って、投資信託では大勢の投資からから資金を集めて金融のプロがまとめて運用をしてくれる商品です。

(参考:投資信託協会 そもそも投資信託とは?)

利回りとメリット・デメリット

投資信託では投資先 (国内外株式や債券・不動産など) や運用手法によって利回りにバラつきがあります。

以下を目安としてみてください。

・国内公社債1%未満

・グローバル公社債1%強

・新興国債券3%弱

・株式型のインデックスファンド3%~5%程

・北米株式7%弱

・国内グロース株12%

投資信託のメリットは、自然に分散投資が出来るところ。既出の通り投資信託では一つのファンドに複数の投資から資産を集め、100を超える数の銘柄に分散して投資します。

またファンド選びは自分で行いますが、その後の運用を投資のプロに任せられるのも人気の理由でしょう。

デメリットは手数料が割高なこと。購入時に掛かる売買手数料、解約時に掛かる信託財産留保額以外に、投資信託保有中に掛かる信託報酬などのコストが発生します。

| メリット | デメリット |

| 自然に分散投資出来る プロの手腕で運用できる |

手数料が固定で掛かる |

購入方法とコスト

投資信託の始め方も基本的に株式と同じですが、証券会社の他、銀行の投信窓口を通じて取引口座を開設。口座開設後は、投資したい投資信託ファンドを選んで購入します。

先ほどデメリットとして挙げた手数料は、購入するファンドによって異なります。ノーロード商品といって販売手数料が掛からないファンドがある一方、高いリターンを見込む運用手法をとるファンドでは手数料も高くなる場合があります。

- 販売手数料‥無料~3%ほど

- 信託財産留保額‥無料~0.3%ほど

- 信託報酬‥0.5%程度~3%ほど

どの投資信託ファンドを選んで投資するかは、過去の運用実績とこれらの手数料を複数ファンドで比較し、手数料を引いても最終的に利益が出る商品かどうかの見極めが大事になってきます。

20代・30代で投資デビューするなら、投資先は何を選べばよいでしょうか。 投資の知識や経験が乏しく仕事や私生活に忙しい20代・30代にとって、少額から投資でき、プロに運用を任せることの出来る「投資信託」は大変フィットする運用商品です。[…]

3. 仮想通貨

仮想通貨には紙幣や硬貨などはなく、インターネット上にデータとしてだけ存在する通貨です。

デジタル通貨の一種ですが、私たちに馴染みのある電子マネーと違い、仮想通貨ではその価値が常に変動しています。

利回りとメリット・デメリット

仮想通貨にもビットコインやイーサリアムなど様々な種類があり、需要と供給のバランスで値動きが起こります。利回りも通貨によって異なりますが、例えば代表格のビットコインは2020年だけで3倍に値上がりしました。

また仮想通貨は500円ほどの少額から投資可能で手軽に取引を始めることが出来ます。

一方、仮想通貨は株価のように企業業績といった裏付けがあるわけではなく、うまく立ち回れば大儲けできるのがメリットである一方で、下手をすると大きな損をこうむりかねずリスクはかなり高めです。

| メリット | デメリット |

| 少額から投資できる 時間や場所に縛られない取引が可能 銘柄によっては大きなリターンを期待できる |

価格変動リスクが高い 紛失・ハッキングの危険性 |

購入方法とコスト

一般的には、ネット上の仮想通貨取引所に登録(口座開設)し、日本円を入金し選んだ仮想通貨を購入します。

もちろん手続きは全てネット上で簡潔し、24時間365日いつでも取引が可能です。

このようにいつでもどこでも手軽に投資を始められる仮想通貨ですが、法定通貨のような国の裏付けを持たず需供関係で値動きを繰り返す性質から、投資リスクは高くなりがちです。仮想通貨に投資するにしても、投機的な商品であることを自覚し、あくまで少額で取り組むのが無難です。

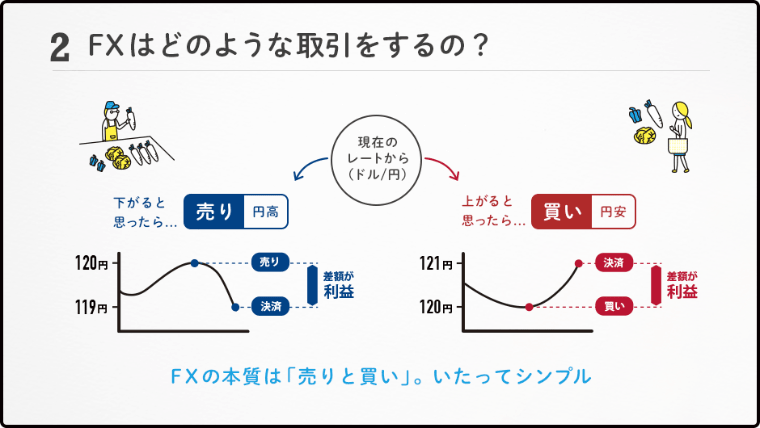

4. FX(外国為替証拠金取引)

「円が高い時に両替しておけば‥」などと耳にすることもあると思いますが、海外旅行で円をドルなどの外国通貨に換えるときの比率はタイミングによって違いますよね。

この通貨間の交換比率の変動を予測して儲けようというのがFX(外国為替)です。

(参考:ひまわり証券 FXとは)

利回りとメリット・デメリット

FXの利回りは一概には表せません。というのもFXも仮想通貨と同じく通貨の需要と供給で値動きをするため、言い換えればFXで儲かった人がいれば、同時にどこかで負けている人いるのです。利回りはマイナスから20%ほどまで幅広く、FXのトレードスキルや経験にも大きく左右されます。

仮想通貨と同じく大きなリターンを生み出す可能性を秘めているのがFXですが、逆にハイリスクになりがちで一度のトレードミスで大きな損失を被る可能性があるというデメリットもあります。

| メリット | デメリット |

| 少ない資金で大きな取引が可能 24時間取引できる 少額から取引可能 |

値動きが激しく、予想が難しい レバレッジで損失額が大きくなる可能性 |

購入方法とコスト

FXでは、証券会社を含めたFX取引業者にネット等を通じて口座を開設。口座にお金を入金し専用のトレーディングツールで通貨を売買します。1000円単位など少額からトレードが可能です。

FXに掛かるコストは取引業者に支払う手数料と、通貨交換時に発生するスプレッドの2本立てです。両方とも取引業者によってバラツキがあるので、ネットの比較ランキングサイトなどを活用しましょう。

5. 個人向け国債

国債とは国が資金調達のために発行する債券で、中でも個人向け国債は個人でも購入しやすいように設計された金融商品です。

固定3年・固定5年・変動10年ものの3種類があり、国債を購入し左記の満期まで保有すれば元本と共に利子を受け取ることが出来るというものです。

| 固定3年 | 固定5年 | 変動10年 | |

| 償還期限 | 3年 | 5年 | 10年 |

| 金利 | 固定金利 | 半年ごとの変動金利 | |

| 利率 | 基準金利-0.03% | 基準金利-0.05% | 基準金利×0.66 |

| 最低保証利率 | 0.05% | ||

| 購入単位 | 1万円以上1万円単位 | ||

利回りとメリット・デメリット

個人向けの国債の利子は、満期まで利率が変わらない固定金利と半年ごとに利率が変わる変動金利の二つのタイプがあります。債券の発行時期によって適用金利は違いますが、最近ではいずれも0.1%未満です。

国債のメリットとしては、発行元が国であるため日本が破綻しない限り元本・利息とも保証される極めて安全な商品です。また適用金利の下限がどれだ低くくても0.05%と決められている点も安心要素の一つです。

一方で、昨今低金利が続く中、国債への投資でまとまったリターンを期待することは出来ないでしょう。

| メリット | デメリット |

| 国によって元本が保証されているため安全 最低利率が決められている |

適用利率が低くリターンが小さい |

購入方法とコスト

国債は銀行や証券会社を通じて購入することが出来ますが、一部の証券会社では利益の一部を投資家に還元するキャッシュバックキャンペーンなどを行っているため、証券会社の方がお得に購入できる場合があります。

最低購入金額は1万円という少額で、反対に購入上限額はありません。購入手数料などもかからないため、安全資産として資産の一部を国債に回すなどの方法もありでしょう。

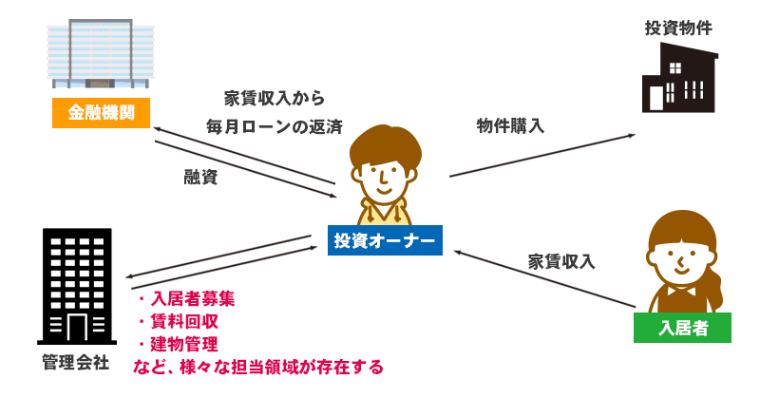

6. 不動産投資

不動産投資で利益を出す方法は、不動産の売買益と家賃収入の二種類がありますが、ポピュラーなのはアパートやワンルームマンション、オフィスビルなどを購入して第三者に貸し出して家賃収入を得る方法です。

シンプルに言うと「アパートの大家さん」というイメージです。

(参考:不動産投資のいろは 不動産投資の仕組みと投資方法)

利回りとメリット・デメリット

地域や不動産の種類や状態にもよりますが、賃貸収入から修繕費などの経費を差し引いた実質利回りは3%~5%台が相場とされています。

賃貸ビジネスは入居者さえ入れば安定した家賃収入が毎月手に入るのがメリット。株やFXなどと違い日々の値動きを気にする必要がありません。

一方デメリットは最低投資額が大きくなる点で、数千万円の資金を集めるのは20代・30代女性にとってはハードルが高いでしょう。しかし条件をクリアできれば、ローンを組んで投資を始めるという方法もあります。

また、実物資産の不動産は仲介手数料・登記に伴うコスト・固定資産税などさまざまなコストがかかるため、諸々のコストを引いても利益が出せる物件・相場かを吟味する必要があります。

| メリット | デメリット |

| 安定的な不労所得が期待できる 相場が比較的安定している |

投資に手間がかかる 投資にはまとまった資金が必要 諸々の固定費が掛かる |

購入方法とコスト

賃貸物件を取り扱う不動産検索サイトや不動産会社を通じて物件の目星をつけ、購入します (必要な場合はローンを組んで投資資金を調達します) 。

不動産投資では数千万円以上の物件を購入するわけなので、全ての取引をネットだけでという訳には行きません。不動産取引に関する知識の事前収得や、目星をつけた物件や周辺地域に足を運んでの立地確認など、手間暇がかかるのは覚悟しなければなりません。

コストや高額な投資金、また手間のかかるのがネックという方は、少額から不動産に投資可能なREIT (不動産投資信託) などから始めてみるのもおすすめです。REITでは4%前後の利回りが期待でき、一般の投資信託のように証券会社を通して簡単に投資することが出来ます。

不動産投資と聞くと、まとまった投資金が必要そうだし20代・30代には敷居が高いのでは、と考える方も多いでしょう。 しかし、私たちのような20代・30代の若手会社員でも不動産投資をしている人は一定数おり、さらに今増加傾向にあります。 […]

7. ETF

ETFは上場投資信託といい投資信託の一種になりますが、投資信託とは以下の点などが異なります。一番大きな違いは上場しているかどうかで、上場しているETFでは株式投資のようにリアルタイムで値が変動し、タイミングに合わせて売買が可能です。

| ETF(上場投資信託) | 投資信託 | |

| 上場/非上場 | 上場 | 非上場 |

| 取引場所 | 証券会社 |

証券会社や銀行・郵便局など

|

| 取引価格 | リアルタイムで変動する市場価格 | 日毎の基準価格 |

| 取引銘柄 | 少ない | 多い |

| 手数料 | 取引手数料 | 販売手数料 |

| 信託報酬 | 低め | 高め |

利回りとメリット・デメリット

ETFの場合も、一般の投資信託と同水準の利回りが期待できます。

メリットも一般の投資信託と同様、一つのファンドに投資するだけで自然と分散投資が可能です。ETF特有のメリットとしては、価格の反映がリアルタイムのため売買タイミングをつかみやすい点、また保有コスト (信託報酬) が安いので長期投資では特にお得になります。

ETFでは値動きを見て自分で購入タイミングを決めるため、毎月自動で積立投資を行うことが難しい点は若干不便です。(一部の証券会社では自動積立投資サービスがあります)

| メリット | デメリット |

| 自然に分散投資出来る プロの手腕で運用できる リアルタイムで売買できる 保有コストが安い |

手数料が固定で掛かる 積立投資が不便 |

購入方法とコスト

既出の表のとおり、ETFの場合は証券会社でのみ取引が可能です。証券会社で口座開設をして入金することで売買が可能になります。

ETFでは、ファンドの売買時にかかる売買手数料と保有期間中に掛かる信託報酬の二種類のコストがかかります。

売買手数料は証券会社や取引額にもよりますが、売買の往復で0.2%程が目安となります。信託報酬はファンドによって異なりますが、安いものでは0.1%前後、高いものでも1%を超えない場合が殆どでしょう。

8. ヘッジファンド

ヘッジファンドは、先述した投資信託と同じく投資のプロに運用をお任せて自然に分散投資出来る金融商品ですが、出資者の募集方法・利益目標・運用手法・手数料体系などに違いがあります。

| ヘッジファンド | 投資信託 | |

| 出資の募集 | 少数の投資家 | 不特定多数の投資家 |

| 運用手法 | 多様な手法を駆使 |

手法への規制が強く限定的

|

| 利益目標 | 市況に関わらず利益を狙う絶対収益 |

ベンチマークを上回る事を目指す相対収益

|

| 投資コスト | 購入時手数料 信託報酬など |

管理報酬 成功報酬など |

利回りとメリット・デメリット

ヘッジファンドの利回りはファンドや運用会社によって違いが出ますが、通常10%以上の二桁台のリターンを目指した運用が行われています。

投資メリットはやはり高い利回りが狙えることで、先ほど表内で違いとして挙げた全ての要素がヘッジファンドの高リターンに繋がる仕組みになっています。特に下落相場でのリスクヘッジ力に長けていることから、ハイリターンを狙いながらも比較的安全なのも魅力です。

しかし、元々富裕層や機関投資家の資金の運用を主にしてきたヘッジファンドでは最低投資額が数千万円~と高額になりがちなのがデメリット。ならばなぜ20代・30代におすすめなのかとお思いでしょうが、日本国内の和製ヘッジファンドでは1000万円から投資可能な運用会社が多く、中には100万円単位から受け付けてくれるファンドも登場しています。

| メリット | デメリット |

| 高い利回りが狙える リスクヘッジに長けている |

最低投資額が高い 出回っている情報が少ない |

購入方法とコスト

日本国内のヘッジファンドの場合、多くはホームページから問い合わせや資料請求を行い、面談で説明を受けた後に投資の有無を決定するのが通例です。

投資に掛かるコストはファンドの運用会社によって異なります。一般的には保有期間中に掛かる信託報酬と成功報酬の二本立てで、投資信託と比べるとかなり割高になるため、手数料に負けない高リターンを安定して出せているかがファンド選びの焦点になるでしょう。

20代・30代の若さで1000万円以上の資産を作るのは簡単ではないですよね。 しかし、早くに相続した場合やネットビジネスや投資で一山当てたなど、20代・30代の中にも1000万円以上の資産を持つ方は一定数存在します。 もしあなた[…]

20代・30代女性の資産運用における注意点とポイント

ここまで見て頂いた通り、資産運用では様々な金融商品で資産を増やしていける可能性がある一方、相場を読み間違えたりリスクヘッジが甘いと、逆に資産を減らしてしまう可能性もあります。

そこでここでは、資産運用や投資でこれだけは必ず守りたいポイントや注意点を簡単に整理してみます。

1. 資産形成の目標を立てる

仕事でもスポーツでも、まずは目標を立てれば達成のためになすべきことも明確になります。

資産運用でも目標額や運用期間が決めれば、毎月の積立額や狙うリターンが見えてきます。逆にこの過程を省いていきなり投資を始めると、効率の悪い運用になってしまったり、リスクを高く取りすぎてしまったりと失敗の原因になります。

2. 支出を見直し、無駄を取り除く

20代・30代の資産運用に踏み出せない女性の半数が理由に挙げるのは「お金がない」です。でも本当に資産運用に回せるお金がないのでしょうか。

毎日のスタバ・コンビニのお菓子・コスメの大人買い・通販の衝動買いなど。支出を見直し無駄を取り除けば、少額でも投資に充てるお金はひねり出せるものです。

資産を増やす折角の機会を逃してしまわないよう、家計の見直しに取り組んでみましょう。

3. 毎月貯金・投資する金額を決める

20代・30代の女性は特に美容や習い事・ファッションなどへの関心が高く、生活必需品以外にも支出が多くなりがち。毎月の貯金額や投資額を決めていないと、毎月定額を貯めて行くのは難しいでしょう。

自分の意志で貯金が難しい方は給料から天引きで積立てするなどの方法で確実に資産を積み上げていきましょう。

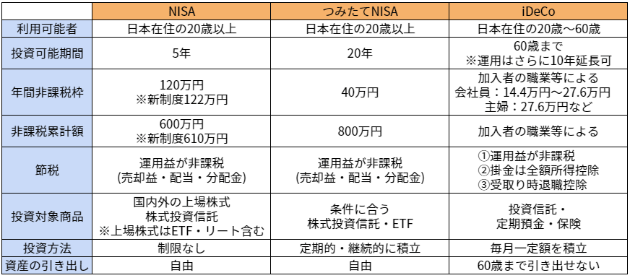

4. NISAやiDeCoでお得に資産運用

少額投資や積立投資を始める際には是非検討したいのがNISAやiDeCoなどの非課税制度。以下の条件の元で運用を行えば、運用益に掛かる税金20.315%が非課税になるなどお得に資産運用に取り組むことが出来きます。

5. 投資初心者のうちは無理せず少額から

20代・30代女性が資産運用を始めるなら、少額投資でも長い資産形成期間の間に十分まとまった資産を作ることが可能です。

投資経験や相場感が乏しい内は少額の運用でトライアンドエラーを繰り返し、徐々に成功体験を積み重ねて投資額を増やして行きます。

6. 投資と貯金の割合のバランスを間違えない

投資をしている20代・30代の働く女性を対象に、三井住友カードが「手取り収入の何%を投資や貯金に充てているか」というアンケートを行った結果、

| 投資 | 貯金 | |

| 手取り収入の5%未満 | 52.20% | 35.80% |

| 手取り収入の5%~10%未満 | 22.80% | 35.80% |

| 手取り収入の10%~15%未満 | 13.00% | 26.60% |

| 手取り収入の15%~20%未満 | 4.60% | 7.40% |

| 手取り収入の20%以上 | 7.40% | 16.00% |

手取り収入から投資に充てる割合は5%未満が約半数を占める一方、貯金に充てる割合が5%未満なのは35.8%と、若干投資よりも貯金に重きを置いていることが分かります。

貯金と投資の割合はバランスが大事で、貯金に重きを置きすぎると資産が思うように増えなかったり、投資に偏りすぎるとリスクが高くなってしまいます。

ベストな割合は年齢や家計状況によりますが、普段の生活費や緊急に備えるお金、数年に使う予定のあるお金を除く余剰資金を投資に回すイメージで考えてみると良いでしょう。

7. 短期で利益を出そうとしすぎない

だれでも短期間で大きな利益が出れば嬉しいものですが、おいしい話には裏がある説は投資の世界でも同じです。

株式投資を始め投資商品の多くは、価格の上下動を繰り返しながら長期スパンで上がっていくもの。長期で運用すれば短期的な損失を吸収することができ、運用が安定する傾向にあるため、目先の利益でなくじっくり長い目で育てて行く意識が大切です。

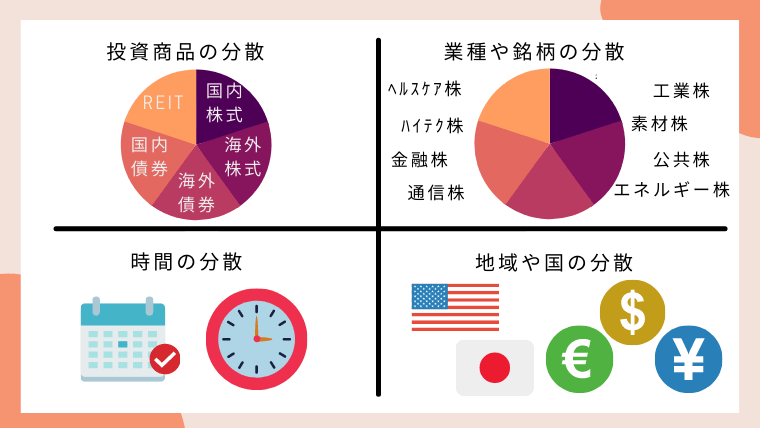

8. 一つの商品だけに投資しない

資産運用をする上で一番大事といっても過言でないのが分散投資。「たまごを一つのカゴに盛るな」という投資格言があるように、資産運用のリスクを軽減させるためは投資先を分散させておくのが効果的です。

以下に挙げたような様々な分散を駆使して、リスクヘッジを徹底しましょう。

投資の成功率を上げるには勉強も大事

「お金がない」以外に、20代・30代女子が投資を毛嫌いする理由が「知識がない」からなのだそうです。

しかし、昔こそ経済新聞やお堅い投資雑誌を通してしか得られたかった投資情報も、今では動画サイトやスマホアプリ、ネットサイトやSNSでも簡単に情報を手に入れることが出来るようになりました。初心者向けに分かりやすく解説しているメディアも多く、情報には事欠きません。

投資を始めた後も、定期的な情報収集を続けて「相場感(相場の動きを見通す力)」についての知見や感覚を貯めて行くことで、投資の勝率を少しずつ上げて行くことが出来ます。

本サイト内にも、投資初心者におすすめの書籍やセミナー、資産運用ブログなどを紹介した記事がありますので、興味のある方は併せてご覧になってみてください。

この記事のまとめ

- この記事の要約をひらく

- 1.20代・30代女性が今資産運用を始めるべき理由は

ー物価の上昇で支出が増える

ー女性の非正規雇用拡大で給与格差が広がる

ー老後保障への不安が拡大

ー生涯独身などラフスタイルの多様化

ー銀行預金ではもうお金は増えない

ー20代・30代女性の投資デビューで資産格差も2.資産運用や投資の基本をおさらい

ー資産運用は「貯金+投資」で取り組む

ー資産運用の不労所得で資産を加速的に増やせる

ー資産運用には元本割れリスクが伴う

ー資産運用は早く始める方が効果的

ー資産運用目標を立てれば運用すべき商品が絞られる3.20代・30代女性に人気の投資先は?

ー人気は株式投資と投資信託

ー仮想通貨やFXはリスクが高め

ー国債・不動産・ETF・ヘッジファンドも選択肢4.20代・30代女性の資産運用における注意点とポイント

ー資産形成は目標立てが大事

ー支出を見直し貯まりやすい体質に

ー毎月投資に回す金額を決める

ーNisaやiDeCoで節税対策を

ー初心者の宇内は少額から

ー投資と貯金はバランスよく

ー短期で利益を狙いすぎない

ー分散投資を徹底する5.投資の成功率を上げるには勉強も大事

ー書籍・セミナーで基礎を学ぶ

ーリアルな投資情報はブログを活用

ーSNSを活用するのもあり

最後までお付き合いくださりありがとうございます!

実際の社会生活では女性特有の事情で給与収入が不安定になることも多いですが、投資の世界には男性・女性の区別はありません。20代・30代の早いうちから資産運用に取り組み安定的に増やしていければ、いずれは給与収入を超える収益を上げることも夢ではありません。

この記事を読み終えた方は、資産運用の基礎を理解し投資のスタート地点に立った状態です。あとは少しずつ実践で経験を積んでいくのみです!