不動産投資と聞くと、まとまった投資金が必要そうだし20代・30代には敷居が高いのでは、と考える方も多いでしょう。

しかし、私たちのような20代・30代の若手会社員でも不動産投資をしている人は一定数おり、さらに今増加傾向にあります。

実際、始める前こそ手間のかかる不動産投資ですが、投資後は安定的な不労所得が期待できるほか、節税効果があるなど株や投資信託などとは違った魅力があります。

そこで本記事では、不動産投資に関心のある20代・30代の読者の皆さまに向けて、

- 不動産投資の基本のしくみ

- 20代・30代で不動産投資を始めるメリットデメリット

- 20代・30代の不動産投資のポイントや注意点・始め方

など、不動産投資のトレンドを織り交ぜながら投資初心者の方にも分かりやすく紹介します。

不動産投資に興味があり、安定的な不労所得を得たいと夢見る20代・30代のみなさんはぜひ読んでみてください。

不動産投資の基本と仕組み

不動産投資ではどのように利益を出すのか、期待利回りや投資できる不動産の種類など、まずは不動産投資の基本を抑えていきましょう。

不動産投資で利益を出す方法

不動産投資で利益を得る方法には以下の二つあります。

- 不動産を売って売却益を得る

- 賃貸で家賃収入を得る

1. 不動産を売って売却益を得る

比較的割安な不動産を購入後、物件価値が上がったタイミングで売却、購入額との差額で利益を出す方法です。

利益を出す方法としては株式投資と似ていますが、不動産投資で売却益を狙うのは容易なことではなく、土地開発のノウハウや億単位の資金が必要で、個人投資家や特に20代・30代には非現実的な方法でしょう。

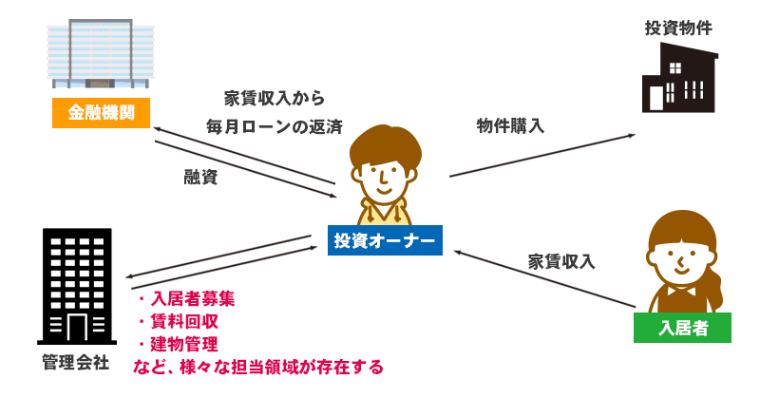

2. 賃貸で家賃収入を得る

二つ目は、不動産物件を購入し、第三者に物件を貸し出して家賃収入を得る方法です。

一般的に個人投資家による不動産投資といえばこの賃貸ビジネスを指し、私たちの住んでいる賃貸アパートやマンションの大家さんをイメージすると分かりやすいでしょう。

(参考:不動産のいろは)

不動産の購入価格は物件によって様々ですが、20代・30代でなくとも一般のサラリーマンや会社員の女性が不動産投資をする場合は、銀行でローンを組んで始めるのが一般的。

入居者が決まれば、家賃収入 (家賃・共益費・礼金・更新料など) から、修繕費や管理会社への委託費用を引いた額が投資家の実質賃貸利益になります。

不動産投資の期待利回り

利回りとは投資金額に対する利益の割合のこと。不動産投資における利回りには二種類あり、ここを混同したり知らずに投資すると、損をしてしまったり失敗の元になりえるので要注意です。

1. 表面利回り

表面利回りは「年間家賃収入÷物件価格×100」で計算される利回りで、投資にかかる税金や管理委託費用などは考慮しません。

通常、不動産会社などのホームページや広告に掲載されているのはこの表面利回りです。

2. 実質利回り

一方、家賃収入から諸経費 (管理費・修繕積立金・固定資産税など) を差し引いて残った利益を基に計算されるのが、実質利回りです。

「実質利回り=(年間家賃収入-年間支出)÷物件価格×100」

不動産投資の期待利回り (ここでは実質利回り) は、築年数・立地・競合物件によっても変わってきますが、おおよそ3%から5%を目安と考えておくと良いでしょう。

なお、既出の通り不動産投資はまとまった資金が必要なこともあり、不動産担保ローンを利用する場合が多くなります。その場合、ローンの金利負担を上回る利回り確保が必須条件になります。

投資出来る不動産の種類

個人投資家が投資できる不動産としては、ワンルーム(マンションの一室)・マンション一棟・戸建て購入などに分けられます。

1. ワンルーム

専有面積15㎡から20㎡のマンションで、もっともオーソドックスな不動産投資物件です。

不動産投資のなかでは最も購入単価が低く、都内の新築ワンルームマンションなら2000万円程~、中古のワンルームなら1000万円以下から始めることも出来ます。

マンション一棟などで5000万円を超えるような物件になると、20代・30代でまだまだ年収の高くない間は不動産ローンの審査に通らない可能性がありますが、ワンルームマンションであれば私たち20代・30代でも十分チャレンジ出来ます。

都心のワンルームマンションであれば新築で3%程、中古で4%程~を実質利回りの目安とするとよいでしょう。

ただし管理費・共益費といった管理コストは、一棟買いなどに比べると割高になるため、ローン返済や諸々のコストを引いても黒字となる利益が見込めるかが重点となります。

2. マンション一棟

マンションやアパートの一棟買いや、自己所有の土地にアパート・マンションを建築して貸し出す方法です。

土地の購入価格はエリアによってかなり開きがありますが、建物の建築価格は木造で坪50万円、鉄骨60万円、鉄筋コンクリート85万円前後といったところ。

一棟買いの場合、物件の購入費用などの他に税金・手数料も割高で相当の初期費用の支出を強いられます。

二棟・三棟と増やして分散投資するなら、なおさら相当な資金力が必要で、一般の20代・30代会社員の個人投資にはあまり向かないでしょう。

3. 戸建て購入

一般的には郊外に立地し、3000万円前後から購入可能です。

主な入居対象のファミリー層は、いったん住み始めたら長く入居してくれますが、最初の客付け(入居者探し)には時間が掛かる場合が多いです。

客付けがうまくいかないと家賃収入ゼロという最悪の事態を招きかねません。

投資としては難点の多い戸建て購入ですが、親から持ち家を相続したといったケースではコストが最小限に抑えられるので有力な投資法になるでしょう。

これらの他にも遊休土地の駐車場化や、最近はコロナでさっぱりですが民泊投資などもいずれ盛り上がってくるでしょう。

不動産投資に掛かる費用

不動産投資を始める際に掛かる費用は、以下の二つです。

- 物件購入費用(融資+頭金)

- 諸費用

土地や建物の購入費用のほかに、物件にもよりますが購入対価の8%~10%程の諸費用が必要になるとされています。

| 諸費用の内訳 | |

|---|---|

| 仲介手数料 | 不動産会社に払う仲介手数料で、購入価格の3%前後 |

| 不動産の登録免許税 | 不動産登記にかかる税金 |

| 不動産取得税 | 不動産取得時に都道府県に納める税金 |

| 司法書士に支払う報酬 | 登記を司法書士に依頼したときの報酬 |

| 融資手数料 | ローンの事務手数料や保証料など |

| 火災保険料 | 物件に掛ける火災保険料 |

| 維持費用 初年度分 | 毎年掛かるランニングコストの初年度分 |

また不動産を所有している間は、以下のようなランニングコストも掛かってきます。

| 不動産投資のランニングコスト | |

|---|---|

| 固定資産税・都市計画税 | 購入価格の0.5%~1%程 |

| 管理委託費や修繕費 | 家賃収入の10%前後 |

| 所得税と住民税 | 利益(家賃収入-必要経費)に対して15%~50%(累進課税) |

これらランニングコストを引いて、年間利回り3%~5%を狙っていくイメージです。

20代・30代で不動産投資を始めるメリットデメリット

ここまで読んでみて、不動産投資ってなんだか面倒臭そう、というイメージを抱いた方も多いでしょう。

しかし、初期の手続きを終え入居者から安定した家賃収入が入るようになれば、仕事や子育てなどに忙しい20代・30代にとって、不動産収入は大きな助けにもなり得ます。

不動産投資におけるメリット

不動産投資には他にどのようなメリットがあるのか、具体的に6つ挙げてみましょう。

1. 現物投資である

株式や投資信託とは異なり、目に見えて存在する「現物」に投資する不動産投資では、価格変動リスクが比較的少なくインフレにも強いなどのメリットがあります。

もちろん経済状況によっては価格が下落する可能性もありますが、株などと違い価値がゼロになることは滅多にありません。家賃相場も下方硬直性といって家賃の下落リスクは低くなり、価値の急落リスクも限定的でしょう。

またインフレ時、貯金などは価値が目減りしますが、現物資産である不動産は物価上昇とともに価格が上昇するためインフレに強い投資が可能になります。

2. 毎月定額の収入が期待できる

株や投資信託などの金融商品への投資では、価格変動リスクも比較的大きく安定して定額の収入を得ることは難しくなります。

一方、不動産投資では毎月家賃収入を受け取ることができ、これから子育てやマイホームなどお金が必要な20代・30代の世代にとっては、資金面での予定が立てやすくなります。

もちろん空室リスクなどは伴いますが、例えば都区内の空室率は最近上がってきたといえ、10%台強。

20代・30代など若い内に不動産投資を始めればその分リターンを得られる期間が長くなり、長期的に安定した資産形成に取り組むことが出来ます。定年後は、年金と併せて毎月の家賃収だけで生活するなんてことも可能でしょう。

3. 生命保険の代わりになる

不動産担保のローンを申し込む時は、通常は団体信用保険に加入します。

団体信用保険では、万が一投資者が亡くなってしまったり、重い障害を負ってしまった場合は未返済分のローンの支払いが免除になります。

その場合、所有する不動産物件をローンなしで家族に受け渡すことができるため、生命保険の代わりとしての機能を果たすといわれています。

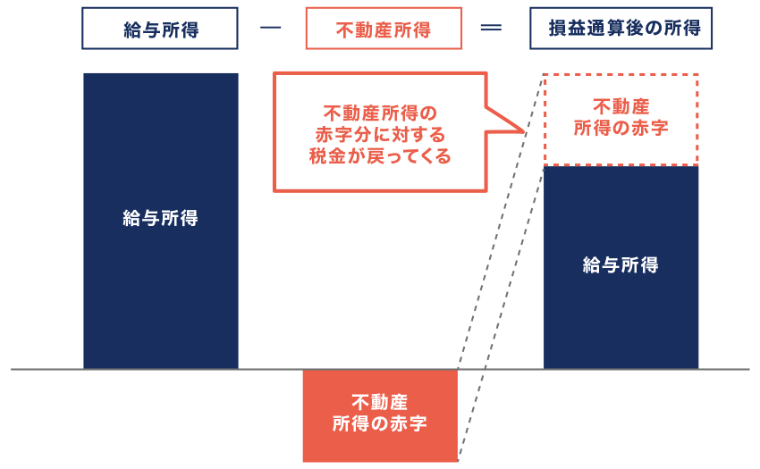

4. 節税ができる

どのような投資方法でも元本保証でない限り、マイナスを出してしまうことは考えられます。不動産投資では、その際以下のようなケースで節税出来る場合があります。

① 会社員が不動産投資で赤字を出てしまった場合、確定申告により会社員の給与所得から不動産投資の赤字分を引くことができ、税金の掛かる課税所得を減らすことが出来ます (損益通算)。

(参照:Online Stage 不動産所得の損益通算のイメージ)

② 住民税は所得によって支払う額が増減します。つまり先ほどの損益通算で所得が減ったと認識されれば、その分住民税も安くなります。

③ 減価償却により、経年や使用による不動産の価値の減少を損失計上することができ、課税所得を減らすことが出来ます。

5. ローンを組める

ここ何年かは多少審査が厳しくなっているようですが、それでも物件価格の20%~30%程度の自己資金があれば不動産担保ローンの利用はそれほど難しくはありません。

20代・30代のうちからローンを利用すれば、最初のうちは返済がきついですが、返済期間が終われば、家賃収入をそのまま再投資や家計の足しに充てることが出来ます。

6. 入居が決まれば手間いらず

多忙な毎日を送る20代・30代にとって、日々の価格変動が激しく、頻繁に相場のチェックや投資判断の必要な投資方法はストレスになりえます。

不動産投資では、最初こそ見込み損益の計算や、手続き等に手間が掛かりますが、実際に入居者が決まれば、他の金融商品のように投資の動向に神経をとがらせる必要はありません。

最近は不動産管理会社に管理を委託するケースが一般化し、さらに一定の家賃収入を不動産会社が保証する「サブリース契約」なども登場しています。

つまりお金さえ出せば、オーナーは不動産投資にまつわる諸々のストレスから解放される時代になったのです。

不動産投資におけるデメリット

反対に、不動産投資で考えられるデメリットを5つ挙げてみましょう。

1. 初期費用や運用費がネック

前述のように、不動産投資は初期費用 (イニシャルコスト)・維持費用 (ランニングコスト) のいずれもけた違いにかかります。

不動産投資では、①資金調達 (自己資金&融資) →②不動産購入→③賃貸経営による資金回収のプロセスで進みます。

ただでさえ、このように資金回収には長期間かかるのでコストがネックになりがちです。

2. 流動性が悪い

子供がまさかの医大に進学、海外の名門大学に留学、妻が子育てで共働きを断念などなど。

これから20代・30代の私たちに起こり得る「予想外の出費」で、急に投資金を換金しなければならない時がやってくるかも知れません。

そんな時、株式投資や投資信託と違って流動性の低い不動産投資では、「賃貸不動産を手放して現金化しよう」と思っても簡単にはいきません。

買主が見つかるまでは相当の時間を要する可能性もあり、特に売りづらい物件や入居者が見つかりくいエリアの不動産は注意が必要でしょう。

3. 投資までに手間が掛かる

昔は不動産屋や新聞のチラシが頼りだった物件探しも、ここ数年はネット検索があたりまえになりました。

ただしWEBは入り口だけで、不動産の取引・入居者募集・管理委託契約等はすべて対面、そして紙の書類で動きます。

現場確認なども欠かせないので何かと時間と手間がかかり、忙しい20代・30代にとっては負担かもしれません。

日々の生活が忙しく手軽な運用方法を求める方は、不動産投資ではなく他の運用方法を検討してみるのが良いかもしれません。

超低金利の長期化や企業による退職金の減額傾向、年金制度の持続可能性への不安など。このようなニュースばかり流れてくると、自分たちの将来も不安になってきますよね。 20代・30代の若い世代が長いライフステージを安心して暮らしていくには、「[…]

4. 天災被害のリスク

悲しくも日本は災害大国。最近は集中豪雨や巨大台風が毎年のように起こっており、水害の被害が増加、損害保険料も年々増加しています。また頻繁な地震による物件の破損や破壊もリスクとなります。

5. 人口減少による不動産価格の下落リスク

日本の人口は2010年代にピークを迎え、すでに減少を始めています。いままでは単身世帯の増加もあって世帯数は上昇を続け、賃貸不動産市場を支えてきましたが、それも10年内にはピークを迎えます。

これから長期で不動産投資を投資を考える20代・30代に気がかりなトレンドです。

ただし今後も世帯数増加が予測されるエリアもありますし、外国人は今後も増え続けます。今後は、こうしたニッチなトレンドも踏まえながら投資物件を選ぶ必要があるでしょう。

20代・30代の不動産投資の失敗例

さて、続いては20代・30代が陥り勝ちな不動産投資の失敗例3つと成功に近づくポイントを見て行きましょう。

1. 安い物件に拘り過ぎて改装費が高く付く

まだまだ投資資金が乏しい20代・30代では、極力物件の購入価格を抑えたいと考えるのが普通です。

しかし、築古物件 (ちくふるぶっけん) は予想以上に改装費がかかる場合が少なくありません。

畳・クロスの張替えや床の補修だけでなく、屋根の防水や給湯・ガス設備の全交換も必要になってきます。さらに柱・梁・壁といった構造材がだめになっている場合は、手の打ちようがありません。

物件の安さばかりに気を取られ、修繕コストの高い物件を選んでしまわないよう注意が必要です。

2. 空室や滞納でローン返済がきつくなる

不動産投資を始める20代・30代の中には、自己資金が少ないにも関わらず、担保掛目一杯 (通常8割前後) ローンを組むケースも少なくありません。

銀行はそれでも融資してくれるかもしれませんが、その後の返済はかなりきつく、「家賃が入る」→「銀行にすぐ返済」の自転車操業に陥りがちです。

またあまりに余裕のない投資をしていると、空室や滞納が起こった際返済できなくなってしまいます。ローンを組むにせよ、ある程度の余裕をもっておくことが大事です。

3. ローンに通らず投資できない

フルローンではないにしても、自己資金だけで不動産を始められる20代・30代はごくごく少数派でしょう。

とはいえ、生活に必要な住宅ローンとは違い、不動産担保ローンの審査はよりシビアです。まだまだ年収が低い20代のうちは、ローンに通らない可能性が低くはありません。

手間暇掛けて物件を探したのに審査が下りずおじゃんに。なんてことが無いよう、ある程度の自己資金の工面や、どうすれば審査を通せるかのプラニングをしておくのが無難です。

20代・30代の不動産投資のポイント

以上のような点に注意しつつ、今度は20代・30代が不動産投資で成功率を上げるため留意したい3つのポイントも見ておきましょう。

1. 少額から始める

金利が昔より安くなったとはいえ、不動産担保ローンの金利は住宅ローンより割高です。金利相場は地銀でも2%台、ノンバンクだと確実に3%を超えます。

そのため借入比率が高くなるほど利子の支払い負担が大きくなり、運用を圧迫しかねません。

自己資金は一般的に物件価格の20%~30%(頭金+諸費用)を目安に貯めておくのが良いと言われています。

自己資金の工面が難しい場合は、最初からあまり欲張らず、中古のワンルームマンション1室など比較的少額な物件から始めるのが無難です。

不動産投資に関心があるけど、今はまとまった資金を捻出できそうにないという20代・30代の方は、とりあえずは不動産投資信託あたりを手掛けてみるのも方法です。

20代・30代で投資デビューするなら、投資先は何を選べばよいでしょうか。 投資の知識や経験が乏しく仕事や私生活に忙しい20代・30代にとって、少額から投資でき、プロに運用を任せることの出来る「投資信託」は大変フィットする運用商品です。[…]

2. 始めるなら早く始める

定年を目前に「不動産経営で老後の生活を」と考える方も少なくないですが、あまりにも遅すぎます。運用成果を出すまでには年月を要すため、定年間際で種をまいても間に合いません。

不動産投資を20代・30代では始めて置けば、定年を迎えるまでにローンの返済も終わらせることが出来るでしょうし、場合によっては定年後自分たちの住居として使うことも出来ます。

一室から始めた不動産投資も、家賃収入を再投資するなどで資産を増やし、賃貸ビジネスを拡大することも可能でしょう。

3. 不動産会社の話を鵜呑みにしない

最近は不動産会社や管理会社にお任せでストレスフリーで不動産投資が出来るようになりました。しかし相手は不動産業界のプロですから、私たち初心者投資家の知らないうちに売れない物件を掴まされているなんてこともあります。

不動産会社や管理会社の力を借りながらも、物件周辺の家賃相場やライバルの動向、近くに出来た商業施設などのアンテナを高くはり、自ら足を運んで周辺調査を行うのが無難です。

20代・30代の不動産投資の始め方

ここまでの説明で不動産投資とは何か、メリットデメリットや注意点は理解いただけたと思います。

ここまで来れば、後は不動産投資の始め方を知るのみ。

実物資産である不動産は、売買や賃貸の手続きは煩雑で時間もかかります。ここでは極力シンプルに、家賃収入を受け取るまでの流れをご説明します。

1. 投資する物件を探す

まず、インターネットの不動産情報サイトを探索して情報を集めます。

不動産情報サイトは、鉄道路線・駅または市町村などのエリア別に検索でき、他にも価格・間取り・専有面積・築年数・駅からの徒歩時間などの条件で絞り込めます。

気になる物件があれば取り扱う不動産会社に連絡し詳細を確認します。またその際、不動産会社が情報サイトに出さずに抱えている物件などの紹介を受けることも出来ます。

物件の目星しが付いたら、立地や周辺地域・施設などの確認のため現地に足を運んで調査を行いましょう。

| メジャーな不動産情報サイト |

| 1. 楽街(らくまち) |

| 2. HOME’S不動産投資 |

| 3.健美家(けんびや) |

2. 物件の契約とローンの申し込み

不動産会社と相談を繰り返しながら購入する物件が決まったら、売主との間で売買契約を締結します。

投資資金をローンで調達する場合には、金融機関に対し事前に審査を申し込みます。その際、収入証明書類・本人確認書類の他に、担保不動産を確認する文書 (不動産登記簿・建物図面・建築確認通知書) などの提出が求められます。

この辺も不動産会社が色々とアドバイスをしてくれるので心配無用です。

3. 所有権の受け渡し

ローン審査が通り売買契約が締結されたら、物件の受け渡しです。具体的には以下の手続きを行います。

- 所有移転登記の手続き

土地と建物の登記を法務局に申請します。

ローンを利用する場合は抵当権も登記します。 - 自治会など近隣へのあいさつ

少し面倒ですが、特にアパートを経営する場合は、ゴミ出し場所・自治体活動など地域とのコミュニケーションを円滑にするためにも、最初のあいさつは大切です。 - 所轄税務署への不動産業開業届出

入居者募集後1か月以内に、税務署へ開業を届け出ます。あわせて節税のために、青色事業申告・青色事業専従者・減価償却方法選択なども同時に届け出ます。

4. 家賃収入の受け取り

所有権受け渡しが終われば、入居者を募集すべく事前に修繕すべきとこがあれば対応しておきます。

その後、家賃を設定して不動産会社を通じて入居者を募集。入居者が決まったら賃貸借契約を結び、いよいよ家賃が入ってきます。

家賃徴収などの管理業務を委託する場合には、管理会社と委受託契約を締結します。

かなり複雑そうですが、不動産会社や司法書士の先生が力貸してくれるので、必要以上に心配する必要はないでしょう。

不動産投資Q&A

さて、ここまでで不動産投資の説明は一通り終わりです。最後はおまけとして不動産投資についてのよくある質問をまとめました。

1. 投資におすすめの都市やエリアは?

投資エリアは、初心者のうちは空き室リスクを避けるためにも、都区内などの人気エリアかつ駅徒歩5分以内物件を選ぶのが無難。

また地方都市の場合も、「人が集中するエリア」「駅近」「大都市にアクセスしやすい」「単身者の賃貸需要が多い」などの条件をクリアできていれば検討対象になるでしょう。

不人気エリアでアクセスが悪い物件でも、近くに大規模な工場などがあり入居需要が見込めるケースもありますが、癖のある物件に手をつけるのは経験を積んでからにすべきです。

2. 不動産投資について学ぶなら?

投資物件現地視察のチェックポイント、資金調達・運用のプラニング、空き室率の低減、入居者とのトラブル対処事例、誠実な管理会社の選び方など。

不動産投資は他の金融資産と比べてはるかに多くの知識・情報が求められます。そんな不動産投資について学ぶ方法は主に書籍やセミナー、不動産投資家の生の体験談が知れるブログがおすすめです。

| 不動産投資関連書籍1 | 『初心者から経験者まですべての段階で差がつく!不動産投資 最強の教科書』 著者:鈴木 宏史 出版社:東洋経済新報社 |

| 不動産投資関連書籍2 | 『20代女子投資家が伝える誰も教えてくれなかったお金の話』 著者:奈湖 ともこ 出版社:プラチナ出版 20代女性目線書かれた不動産投資による数少ない資産運用本。 |

| 0からはじめる不動産投資セミナー |

東証一部上場の株式会社グローバル・リンク・マネジメント開催のセミナーで、不動産投資デビュー組からベテランまで、レベルに合わせた各種セミナーをオンラインで開催しています。オンラインセミナーの後、希望者には相談会も開催しています。

|

| 初心者のための不動産投資セミナー |

東京の中古ワンルーム投資で有名な株式会社日本財託主催のセミナーで、リターンだけではなくリスクもしっかり教えてくれます。

|

| ものぐさ大家 |

管理人は、アパート・マンション10棟など合計100室を運営しているサラリーマン大家さんです。ダメダメ管理会社とのトラブル、長期滞納者との格闘、海千山千の不動産業者、仲介業者による情報サイトへの掲載拒否などなど、読みごたえがありすぎる不動産のリアルを綴っています。

|

| サラリーマンが不動産投資で成功するまでのロードマップ |

管理人のしょうさんは、賃貸ビジネスで月50万円収入を目指す20代のサラリーマン投資家です。ブログでは、月50万円収入を達成するためのロードマップを紹介しています。プロパンガス物件が儲かる、シルバー人材による物件管理など面白いネタ満載です。

|

20代・30代の不動産投資まとめ

- この記事の要約をひらく

-

1. 不動産投資の基本と仕組み

ー個人投資家の不動産投資なら、家賃収入が主流

ー利回りは表面利回り・実質利回りの2種類

ー20代・30代ならワンルーム投資がおすすめ

ー不動産投資に掛かる費用は、物件購入費用+諸費用+維持費用2. 20代・30代で不動産投資を始めるメリット・デメリット

(メリット)

ー変動リスクが限定的で、インフレに強い

ー毎月定額収入が期待できる

ー生命保険の代わりになる

ー節税が出来る

ーローンを組んでレバレッジが掛けれる

ー入居者が決まれば手間いらず

(デメリット)

ー初期費用や維持費が高い

ー投資資金の流動性が悪い

ー投資までに手間が掛かる

ー天災被害のリスク3. 20代・30代の不動産投資の失敗例

ー物件の安さに拘りすぎると改装費が高く付く

ー枠一杯ローンを組むと返済がきつくなる

ーローンに通らず投資できない4. 20代・30代の不動産投資のポイント

ー若い内は無理せず少額から始める

ー始めるなら早く始めて長期運用

ー不動産会社の話を鵜呑みにせず自分でも調べる5. 不動産投資の始め方

ーネット+不動産会社へ問い合わせして物件を探す

ー売主と売買契約を結ぶ

ーローンがおりたら物件の所有権を受け渡す

ー家賃を設定して入居者を募集する

最後までお読みいただきありがとうございます。本記事では20代・30代の不動産の始め方や投資におけるポイントや注意点をお話しました。

20代・30代で不動産投資を始める人は多くはないものの、早い内に種をまいておけば、長期的に安定した不労所得を得ながら将来に備えて資産形成に取り組むことも可能です。

一方、読んでみたけどやっぱり自分には難しそうだなという方は、より気軽に取り組める運用方法も検討してみてくださいね。

超低金利の長期化や企業による退職金の減額傾向、年金制度の持続可能性への不安など。このようなニュースばかり流れてくると、自分たちの将来も不安になってきますよね。 20代・30代の若い世代が長いライフステージを安心して暮らしていくには、「[…]