社会保障への不安が広がる中、 将来のために十分な資産を貯めておきたいと考える人も多いでしょう。しかし超低金利時代のいま、銀行口座にお金を預けているだけでは資産は一向に増えません。

そこで注目されているのが「投資」による資産運用の重要性。特に昨年頃から20代・30代の投資家デビューが急増し、資産運用の有効性に気づいた方から続々とスタートを切っています。

しかし中には、「投資って難しそう。損をしたらどうしよう。」などの不安から、投資への一歩を踏み出せない方も少なくありません。

そこで本記事では、自らも20代で投資デビューを果たした筆者が、

- 20代・30代のお財布事情

- 資産運用を20代・30代で始めるメリット

- 失敗を防ぐ投資のコツ

- 20代・30代 向けおすすめ金融商品

などをまとめて紹介。将来に備えて安定的に資産形成をしていきたい方はぜひご覧ください。

20代・30代のリアルなお金事情

同年代の給与収入や貯蓄額。気になるけど同僚や友人には「いくら」なんて聞きにくいものですよね。

ここでは、そんな同世代の給料や貯蓄額、投資経験者の割合や投資額と貯金の比率など、20代・30代の気になるお金事情をご紹介します。

1. 20代・30代の給与収入

転職サイトdodaによると、dodaエージェントサービスに登録している20代・30代の平均年収は年齢別に以下の通りです。

20代全体の平均年収は、男性371万円、女性321万円。30代全体の平均年収は、男性484万円、女性377万円ほどになっています。

大学を卒業した22歳のスタートダッシュでは男女間で大きな収入額の差はないものの、その後は出産などの女性特有の事情もあり、男女の差は広がる傾向にあるようです。

もちろん職種や残業の有無、転職の有無などにもよっても年収額に差が出ますので、あくまで参考としてご自身の場合と照らし合わせてみると良いでしょう。

2. 20代・30代の貯蓄額

年収の次に気になるのは、同世代が20代・30代でどれくらい貯蓄をしているかではないでしょうか。

| 20代独身 | 30代独身 | 20代既婚 | 30代既婚 | |

| 金融資産非保有者の割合 | 43.2% | 31.1% | 16.0% | 8.2% |

| 毎月手取りのうち貯蓄に充てる割合 | 18% | 16% | 13% | 13% |

| 金融資産保有額の平均値(非保有世帯除く) | 203万円 | 484万円 | 350万円 | 644万円 |

| 金融資産保有額の中央値(非保有世帯除く) | 81万円 | 206万円 | 235万円 | 423万円 |

(参考:日本銀行「家計の金融行動に関する世論調査」 )

上記の日本銀行の世論調査によると、20代・30代の独身者では、なんと3割以上の人が銀行預金やその他投資商品などを含む金融資産を保有していないという結果に。人によって事情は異なるとはいえ、今後のまとまった出費や先の人生を考えると全く資産がないのは不安ですよね。

一方、金融資産のある方に限定してみると、中央値は20代独身で81万円、30代独身で206万円、20代既婚で235万円、30代既婚で423万円。

平均値は、20代独身で203万円、30代独身で484万円、20代既婚で350万円、30代既婚で644万円でどの属性でも中央値よりも高くなっています。

3. 投資している人の割合と投資額

では次に、20代・30代ではどのくらいの人が既に投資をしているのでしょうか。また投資をしている人、全資産のうちどのくらいの割合を投資に回しているのでしょうか。

以下の表は、20代・30代の保有している金融資産 (預金、保険、株式、投資信託など) の平均値・中央値などをまとめたものです。

| 20代独身 | 30代独身 | 20代既婚 | 30代既婚 | |

| 株式を持っている人の割合 | 15.6% | 20.20% | 20.00% | 27.30% |

| うち前年より投資を増やした人の割合 | 94.20% | 72.30% | 40.00% | 41.40% |

| 株式・投信の保有額(非保有世帯除く) | 38万円 | 149万円 | 100万円 | 154万円 |

| 全金融資産に占める割合 | 18.70% | 30.80% | 15.50% | 13.10% |

| 資産運用で収益性を最も重視する人の割合 | 37.90% | 39.40% | 14.30% | 34.90% |

(参考:日本銀行「家計の金融行動に関する世論調査」 )

投資をしている (株式を持っている) 人の割合は30代既婚では27.3%ですから、4人に1人は投資家という計算になります。20代では5~6人といったところでしょう。

また特にここ1年は個人の投資シフトが加速しており、投資家のうち前年より投資を増やした割合は既婚の場合で40%台、独身だと7割以上に達しています。

貯金などの金融資産のうち、投資に回す割合はどの属性でも13%以上で、資産の1割~3割程度をしっかり増やすことを目的とした資産運用に当てていることが分かりますね。

では、なぜ20代・30代で投資額を増やす投資家が増えているのでしょうか。

20代・30代が今すぐ資産運用を始めべき理由

20代・30代の若い世代を投資に向かわせている要因は、支出の増加や社会保障制度への不安、超低金利政策などへの懸念などがあげられます。

長い人生こんなにお金が必要

特に20代・30代の若い世代には、この先結婚・出産・子育て・マイホーム購入といったイベントが控えています。生活設計が楽しみではありますが、お金のことも前もって考えなくてはいけません。

結婚費用

結納・婚約指輪・結婚指輪・結婚披露宴・新婚旅行などすべてひっくるめると平均で500万円近くかかるとされています。(参考:ゼクシィ結婚トレンド調査2019 首都圏)

さらに2人で新生活を始めるには、家具や家電の購入・賃貸契約時の敷金・引っ越し費用などに追加で100万円近くが必要になります。(参考:新生活準備調査2016リクルートブライダル総研)

二人で合計600万円、一人当たりでは300万円ほどが掛かる計算です。

出産・子育て費用

地域によって異なりますが、出産に掛かる費用は凡そ40万円前後とされています。

また内閣府の子育て費用に関する調査によると、年間の子育て費用は、未就学児で104万円・小学生115万円・中学生156万円と年を追うごとに増え、義務教育が終わる15歳までに1800万円近くに達するそう。

さらに高校・大学をいずれも国公立に通わせる場合は780万円ほど、いずれも私立の場合は1300万円程が掛かります。(参考:子供の学習費調査の結果:文部科学省)

つまり、子ども1人育てるのに最低でも1800万円+780万円=約2580万円かかり、2人になればなんと5000万円を超える資金が必要です。

マイホーム

次にマイホーム購入の平均相場を以下の表にまとめました。地方圏に比べて首都圏は、やはりマイホーム費用も高くつきますね。(参照:住宅支援機構「フラット35利用者調査」)

| 全国平均 | 首都圏 | 地方圏 | |

| 土地付き注文住宅 | 3955万円 | 4652万円 | 3552万円 |

| 新築建て売り | 3338万円 | 3646万円 | 2700万円 |

| 新築マンション | 4267万円 | 4754万円 | 3308万円 |

| 中古一戸建て | 2305万円 | 2757万円 | 1870万円 |

| 中古マンション | 2797万円 | 3061万円 | 1976万円 |

以上にあげた結婚・子育て・マイホーム費用の他にも、7年に1度ほど車の購入タイミングがやってくると考えると、真剣に資産形成を取り組まざる負えないですよね。

老後資金

さて、20代・30代の方もいずれは引退し老後生活を入るタイミングがやってきます。

「厚生年金や基礎年金だけでは老後の生活に全く足りない」金融庁の金融審議会でされた市場ワーキングのレポートが物議をかもしたのは2019年のこと、いわゆる老後資金2000万円不足問題です。

最近はみんな元気で寿命も伸びていますが、人生100年時代といわれるなか老後生活にかかる費用もふくらみ続けており、早い内から少しずつ、長期的に準備をしておく必要性が出てきています。

銀行貯金ではお金は増えない

かつての日本では今では考えられないぐらい銀行預金の金利も高く、とくに高度成長期終盤の1970年代には郵便貯金 (定額預金) の金利が8%も乗せられた時代もありました。

その後はバブル崩壊後の長いデフレ期や日銀による超低金利政策の影響で預金金利は下がり続け、2021年現在の郵便貯金金利は0.002%です。つまり1000万円を1年間預けても利息はわずか200円です。

つまり一世代前のように銀行にお金を預けているだけでは、一向にお金は増えません。むしろ手数料で目減りしてしまうのですから話になりませんね。

支出が年々増加するなかで余裕のある生活・安心の老後を送るには、20代・30代の若いうちからの資産形成努力が欠かせません。銀行預金に期待が出来ない中、必然的に別の選択肢、たとえば株式・不動産・投資信託などへの投資を考えざるを得ないのです。

20代・30代には投資におけるメリットがたくさん

さて資産運用の重要性はわかりましたが、実はこの資産運用、早い内から始めれば優位になる点が多いのです。では、20代・30代の頃から投資を始めるメリットはどこにあるのでしょうか。

1. 老後までの資産形成の時間が長い

20代・30代から投資を始めれば、定年までの資産形成期間は30年間から40年間におよび、毎月少額を積み立てるだけでも定年時には大きな金額になります。

例えば、25歳から毎月3万円を積み立てたとすると、リターンを度外視しても60歳の定年時点で1260万円を作ることが出来ます。

同じ1260万円を作るにしても、資産形成を始めるタイミングが遅れれば月々貯めなければならない金額は大きくなってしまいます。

さらに資産形成期間が長いことは、リスク軽減の面でも有利に働きます。資産形成期間が短いと、リターンを確保するためにどうしてもリスクを取りにいかざるをえません。一方、資産形成期間が長ければリスクを抑えて「長く資産を育てる」戦略をとることができるのです。

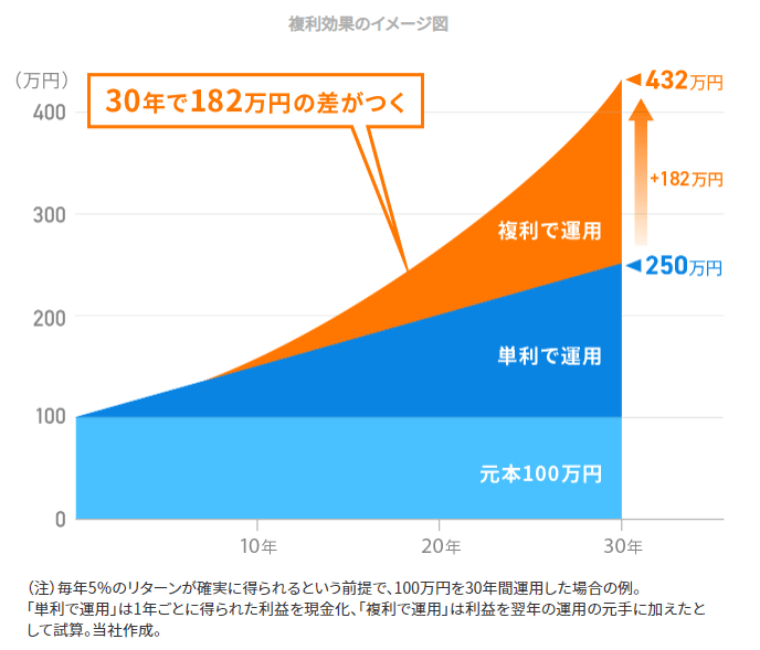

2. 複利効果を最大限活用できる

価格の値動きがある商品に資産を投じて、資産の増加を狙うのが投資です。そして投資では、投資元本を運用して得た利益をさらに元本に加えて運用していくことで、資産が雪だるま式に増えて行く「複利効果」の恩恵を受けることが出来ます。

利益を元本に加えて運用する場合は「複利運用」、利益を再投資しない場合は「単利運用」とも言います。

(参考:WelthNavi 複利効果のイメージ図)

上の画像から分かるように、複利効果は投資期間が長期になるほど効果が高まる仕組みで、20代・30代の若いうちから投資を始めればこの複利効果を最大限活用することが出来ます。

ちなみに先ほど紹介した例では、25歳から毎月3万円を積み立てたとすると60歳の定年時点で1260万円になる計算でしたね。

仮にこの資金を年利3%のリターンで複利運用できたとすれば、資産形成額は2230万円と1000万円近くも多く資産を作ることが出来ます。

運用をせず銀行に資金を眠らせておくのがいかに勿体ないことが実感できますよね。

3. 自由な時間を作りやすい

20代・30代ではまだ独身の方も多く、自分のための使える時間が比較的多い傾向にあります。また結婚してお子さんのいらっしゃる場合でも、育児休暇の間の時間を利用して投資デビューをされる方も多くいらっしゃいます。

子供さんが学校に通い始めれば、学校行事や役員仕事、習い事の送り迎えなどに時間が取られてしまう上、育児休暇を終え仕事復帰をすれば平日に投資に時間を割く余裕はなくなってしまうでしょう。

自由な時間が比較的取りやすく、かつ脂も乗ってる20代・30代は投資を始めるのに絶好の機会と言えます。

4. 早い内から投資の知識が身に付く

投資を始めていきなり利益を叩き出す。当然そんなビギナーズラックもあり得ますが、残念ながら長くは続きません。

投資で成功するには、知識もある程度大切ですが、むしろカギを握るのは先を読む「相場観」です。

この相場観は、失敗と試行錯誤を繰り返しながら徐々に腕を磨いていくもの。40代・50代からいざ投資を始めようと思っても、ある程度の知識がつき、利益を安定的に出せるようになるのはいつになるでしょうか。

一方、20代・30代のうちに少額から投資を始めておけば、少ないリスクで投資経験を数多く積むことができ、相場観も研ぎ澄まされてくるでしょう。

投資成功の鍵!失敗を防ぐために絶対守りたいポイント

では、どのような点に気を付ければ、リスクをコントロールし失敗を最小限に抑えた運用が出来るのでしょうか。ここでは、投資を始めるなら必ず守りたいいくつかのポイントを紹介します。

1. 知識のない内は少額から投資する

先ほど、投資における相場感はトライアンドエラーを繰り返しながら磨いていくものだとお話しました。例えば、自分では値上がると踏んでいたが、実際には逆に相場が1%値下がりしてしまったなんて時もあるでしょう。

同じ1%の値動きでも、1000万円の投資では含み損は10万円、100万円投資金では1万円のマイナスに。このように、投資金額が大きくなればなるほど大きな利益を狙える反面、マイナスもその分膨らんでしまう可能性を含んでいます。

投資経験の少ないうちは、相場観も養われていないのでまだまだ失敗も多いもの。まずは投資戦略を組んで実際に経験を積みつつ、良かった点・悪かった点を振り返り次の投資行動に活かすのが大切です。

このサイクルを繰り返しつつ、徐々に運用額を積み増していくのが王道の投資術。「最初は少額から投資」を徹底しましょう。

2. 投資は余裕資金で行う

余裕資金とは、無くても今の生活に支障を与えないお金のことです(=すぐに必要でないお金)。

余裕資金の目安は家庭によって様々ですが、「仮にすべて失ったとしても”この先”の生活の土台はぐらつかない」ぐらいに抑えておくのが良いでしょう。

投資による資産運用は、プラスリターンを得て資産を増やせる期待ができる反面、損をしてしまう可能性もありますよね。

ですから、投資に充てる元手は余裕資金の中から捻出するのが大原則。前述のリポート(日本銀行の「家計の金融行動に関する世論調査」)によると、一番投資に積極的な30代独身で投資に回すウエイトが30.8%ですから、こちらを上限目安として参考にしてみるのも良いでしょう。

資産運用を始める前には、まず今ある資産を分類し、自分で決めた金額以上には投資に回さないなどの具体的なルールを決めておきましょう。

3. 短期で利益を狙いすぎない

一口に投資と言ってもその種類は様々で、商品によって狙えるリターンも掛かるリスクも変わってきます。

基本的にはリスクとリターンは比例関係。FXなどのハイリスク商品で運用をすれば、短期間で大きなリターンを生む可能性がありますが、失敗すれば目も当てられないような損失を出してしまう場合もあります。

お金も子育てと一緒で「長い目であせらずじっくり育てること」が何よりも大切。短期や1年間のリターンなどで一喜一憂するのではなく、5年・10年といった長いスパンでリスクを抑えながら着実に利益を狙っていくことが大切です。

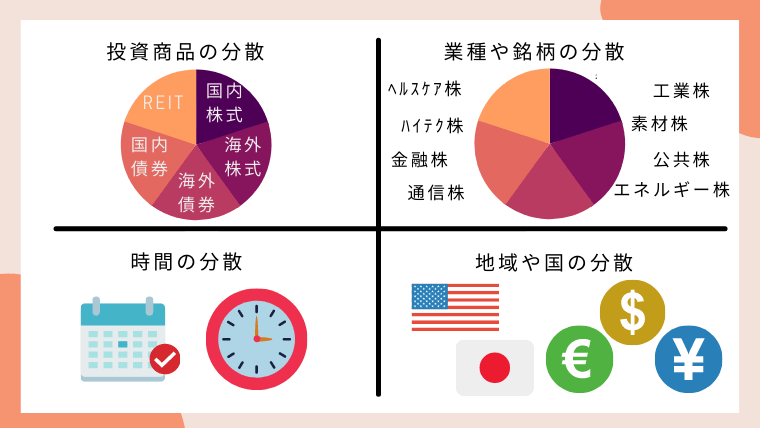

4. 分散投資は絶対

最近、野村証券がヘッジファンド (ファミリーオフィス) のアルケゴスがらみで2000億円近い損失を発表、株価が2割も下げる事態がありました。

また、大手電機メーカー日立が米ITシステムサービスのグローバルロジックの買収を公表したときも、同社の株価は8%近く下げました。

このように特定の銘柄に集中して投資していると、何かのイベントで大きな損失を招きかねません。

投資には「たまごを1つのカゴに盛るな」という格言があります。投資銘柄を分けることは勿論、投資商品や投資するタイミング、国や地域なども分散して投資することでリスクを抑えた運用につなげることが出来ます。

資産運用でポートフォリオ(資産組成)を分散しておくのは投資の基本であり必須です。

5. リスクを高く取りすぎない

世の中には信用取引を利用した株式のデイトレード・FX (外国為替取引) ・仮想通貨や、銅やプラチナといった一部の商品取引など、値動きが激しく短期間で大きなもうけが狙える投機的な金融商品が数多くあります。

一方で一瞬のうちに全投資資産を失ったり、下手をすると借金まで背負いかねない高いリスクをはらんでいます。こうしたギャンブル性の高い金融商品はなるべく避けて通るのが賢明です。

以上にあげた5つは資産運用に取り組む中で鉄則中の鉄則ですが、これら以外にも資産運用や投資、それぞれの金融商品には事前に知っておきたい注意事項が多数あります。

以下の記事では、そんな数多くの投資の失敗事例や回避策をご紹介していますので、投資を始める前には併せてご覧いただくことをお勧めします。

人間は「失敗」から学ぶ生き物です。数々の失敗の経験から学習し、改善しながら徐々にスキルを上げて行くのは勉強やスポーツ、そして資産運用の世界においても同じです。 しかし、いくら失敗を糧に改善すればよいとはいえ、資産運用における失敗は資産[…]

では以上の注意点を踏まえて、次は金融商品の選び方について考えてみましょう。

20代・30代でも取り組みやすい投資方法はこれ!

投資対象の金融商品はそれぞれに違った特性があり、当然ながらメリット・デメリットが共存します。

一概にこの商品が良いということではなく、ご自身の性格や資産状況、投資の目的などに合った適切な商品を探します。

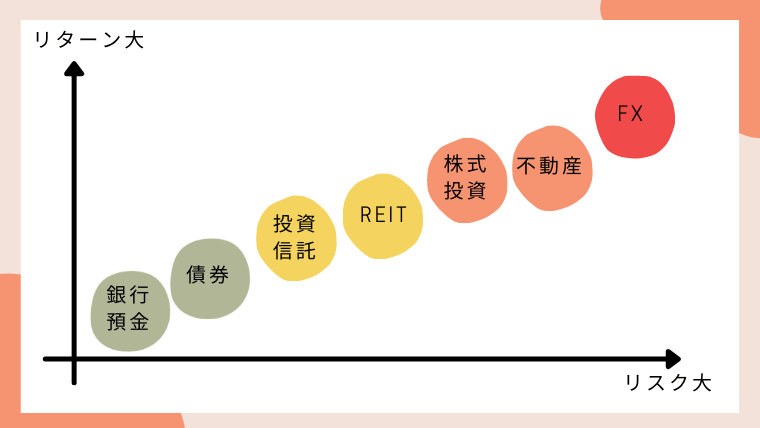

主な金融商品一覧

| 金融商品 | メリット | デメリット |

| 定期預金 | 元本保証で安心 | 金利が極端に低く資産が増えない |

| 国債 | デフォルトリスクが極めて低い | 利回りが低くなかなか増えない |

| 債券 | 新興国債権や廃イールド債は利回りが高い | 信用の低い債券はデフォルトリスクが高い |

| 株式投資 | 投資信託に比べて手数料が割安 | 個人投資家では分散投資が難しく、投資知識も必要 |

| 投資信託 | 投資をプロにお任せ出来る上、自然に分散投資可能 | とくにアクティブ投信は手数料が高い |

| ヘッジファンド | どんな相場でも安定した収益を目指す。投資をプロにお任せ出来る | 最低出資額が1000万円以上(日系の場合) |

| 不動産投資 | 実物資産に裏付けられた価値の安定性 | まとまった資金が必要 |

| REIT | 高い分配金と値動きの少なさ | 不動産市況の変化による賃料・分配金低下リスク |

| FX | 少ない元手で大きなポジションを張れる | レバレッジによるリスク。比較的リスクが高い |

金融商品の選び方

以下図にあるように商品ごとにで期待できるリターンやリスクは異なります。

ハイリスク・ハイリターンやローリスク・ローリターンの商品に偏らせるのではなく、リスクコントロールしつつをかけながらバランス良く投資するのがおすすめです。

また投資経験の浅いうちは株式投資など知識を要するものは少額に留め、投資信託などのプロに運用を任せられる商品を活用するのもベターな選択肢です。

それぞれの投資商品の詳細な説明や、20代・30代におすすめの投資ポートフォリオは以下の記事にまとめていますので、早速あなたにピッタリな投資方法を探してみましょう。

超低金利の長期化や企業による退職金の減額傾向、年金制度の持続可能性への不安など。このようなニュースばかり流れてくると、自分たちの将来も不安になってきますよね。 20代・30代の若い世代が長いライフステージを安心して暮らしていくには、「[…]

この記事のまとめ

- この記事の要約をひらく

- 1.20代・30代のリアルなお金事情

ー20代・30代の平均年収は、

男性で20代371万円・30代484万円。女性で20代321万円・30代377万円。ー20代・30代の金融資産保有額の中央値(非保有世帯を除く)

20代独身81万円・既婚235万円。30代独身206万円・既婚423万円。

ー株式を持っている人の割合

20代独身15.6%・既婚20.0%。30代独身20.2%・既婚27.3%。

2.20代・30代が今すぐ資産運用を始めるべき理由

ー長い人生こんなにお金が必要結婚費用 600万円程度 出産・子育て費用 一人当たり約2580万円~ マイホーム 全国平均2797万円~4267万円程 老後資金 年金支給以外に2000万円が不足する可能性 ー銀行貯金ではお金は増えない

執筆現在郵便貯金金利は0.002%(1000万円を1年預けても利息は200円程)3.20代・30代には投資におけるメリットがたくさん

ー老後までの資産形成の時間が長い

ー複利効果最大限活用できる

ー自由な時間を作りやすい

ー早い内から投資の知識が身に付く4.投資成功の鍵!失敗を防ぐために絶対守りたいポイント

ー知識のない内は少額から投資する

ー投資は余裕資金で行う

ー短期で利益を狙いすぎない

ー分散投資は絶対

ーリスクを高く取りすぎない5.20代・30代でも取り組みやすい投資方法はこれ

ー主な金融商品

定期預金・国債・債券・株式投資・投資信託・ヘッジファンド・不動産投資・REIT・FXー金融商品の選び方

ハイリスクやローリスクに偏らせずバランスよく投資

投資経験の浅いうちはプロに運用を任せるのも手

本記事でご紹介したように、今後のライフイベントに掛かる費用に対して、20代・30代の貯蓄額 (金融資産保有額) は決して十分な額とは言えないのが現実です。

近い将来に必要になる資金を貯めながらも、同時に老後にも備えて行かなくてはいけないのですから、給与収入の一部を貯金していくだけでは心もとないですよね。

投資による資産運用はそんな問題を解決してくれる手立てになり得ます。早くから始めれば比較的低いリスクでまとまった資産を作ることも可能ですので、少額からでも少しずつ取り組んでみると良いでしょう。

大切なのは、まず一歩踏み出してみることですよ。