超低金利の長期化や企業による退職金の減額傾向、年金制度の持続可能性への不安など。このようなニュースばかり流れてくると、自分たちの将来も不安になってきますよね。

20代・30代の若い世代が長いライフステージを安心して暮らしていくには、「転ばぬ先の杖」として早い内から将来に向けて資産運用を始めて置くのがベストです。

しかし「貯金」に慣れてきた日本人がいざ投資を思い立っても、「始め方が分からない」「初心者だし正直失敗が怖い」などの心配事が頭をよぎるものです。

そこで本記事は、自らも20代で投資家となった筆者が、投資初心者の方でも取り組みやすい資産運用法や失敗を避けるためのポイントなどを初心者向けに分かりやすく紹介していきます。

これから投資を始めたい、リスクをおさえた資産形成を目指したいという方はぜひ参考にしてみてください。

投資・資産運用とは?基本をおさらい

「人生100年時代に向けた資産運用」

「投資をスタートさせるなら〇〇証券へ」など。

昨今「投資」や「資産運用」という言葉を耳にする機会が増えているのではないでしょうか。コロナの影響で下落した株式市場を機会と捉え、2020年の1年間で20代・30代など若い世代の投資家デビューも急増しました。

しかしまだ、投資や資産運用を漠然とお金を増やす手段だと理解されている方も多いはず。本題に入る前に、まずは投資や資産運用の基本的な考え方をおさらいしておきましょう。

投資は資産運用の手段

「投資って何?資産運用や貯蓄と何が違うの?」と疑問に感じる方も多いでしょう。

- 投資

手元の資産を金融商品に投じて、資産の増加を図ること - 資産運用

手元の資産を貯金や投資に回して、効率的に増やして行くこと

と定義する事が出来ます。自分の資産を運用して増やすという大きな目的があって、その手段としてリスクなしで運用するのが貯蓄、リスクをとって運用するのが投資なのです。

つまり、「資産運用=貯蓄+投資」とイメージすると良いでしょう。

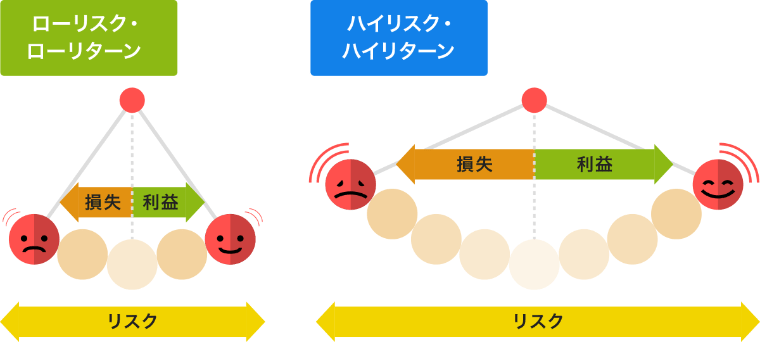

投資のリスクとリターンの関係性

リスクを取って運用するのが投資と説明しましたが、ここでは投資のリスクとリターンの関係性を見てみましょう。

ローリスク・ローリターン、ハイリスク・ハイリターンと言われるように、元本割れリスクの低い商品はリターンも小さく、逆に元本割れリスクを賭して勝負に出れば大きなリターンが期待できるのが一般的です。

(参考:アセットマネジメントOne 「リスクとリターンの関係」)

しかし、中にはリスクがそれほど高くないのに比較的大きなリターンが期待できる、あるいはリスクが大きいのに見合ったリターンが期待できない金融商品もあるため、投資する金融商品を選ぶ時には各商品の特性を十分に理解しておく必要があります。

資産運用は早い内に始めるべき

さて、資産運用は早めに始めるべきと言われますが、その理由は一体どこにあるのでしょうか。

1つ目の理由は、早くに投資を始めることで少額から低リスクで資産形成が出来る点にあります。以下で例を見てみましょう。

例:月2万円を積み立てながら、定年の60歳までに1000万円の資金を作りたい場合

30歳で投資を始めると、年利2.2%ほどで運用すれば60歳時点で資産は約1015万円に。

30歳~45歳までは貯金のみで、残り15年を積立投資する場合、45歳までに貯まる貯金は360万円。残り640万円程を15年で準備するには年利7.5%もの高い利回りで運用を続けなければなりません。

(参考: 野村証券マネーシミュレーター)

例のように、短期間でお金を増やそうとすると、その分高い利回りの狙えるハイリスク商品で運用しなければなりません。反対に、早く内から投資を始めておけば目標金額に向けて比較的リスクを抑えた安全な運用をすることが出来ます。

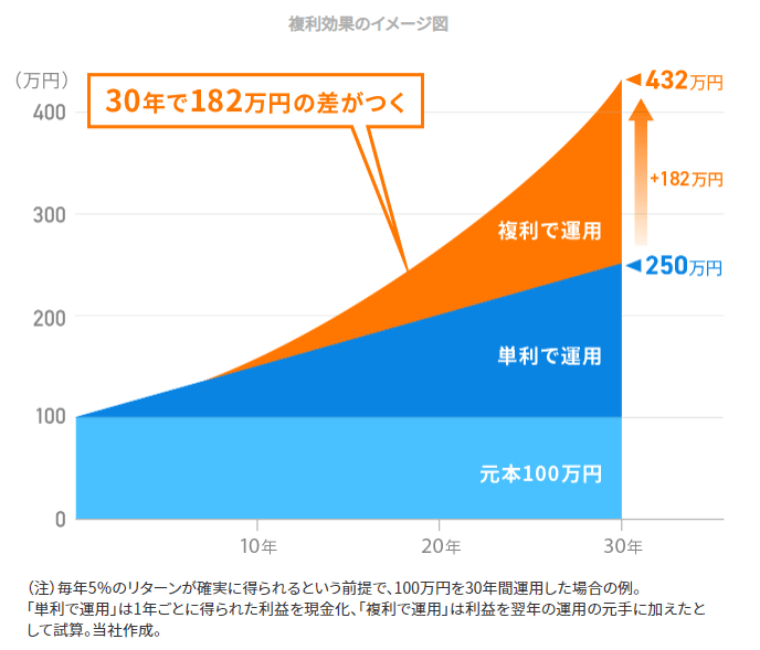

続いて、資産運用を早く始めるべき2つ目の理由は、複利効果を最大限利用できる点です。

複利効果とは、投資元本の運用で得た利益をさらに運用に回すことで、資産が雪だるま式に効率的に増えて行くというものです。

(参考:WelthNavi 複利効果のイメージ図)

この複利効果は運用が長期に渡るほど効果が膨らむ仕組みなので、20代・30代と投資を始める時期が早ければ早いほど大きな果実が得られます。

自分たちが働いて給料を得るのはとても大変なことですが、それと同時に私たちの「お金」も一緒に働いて稼いでくれるわけですから、資産形成もスピーディに進むというものです。

とすると、銀行でスヤスヤ眠っている「お金」たちを活用しないのは勿体ないですよね。

実際20代・30代から投資を始める人が増え始めている今、同じ世代であっても投資をするしないで数十年後の資産に大きな差が出てきてしまうでしょう。

資産運用を始めるなら早めに検討されるのが得策です。

社会保障への不安が広がる中、 将来のために十分な資産を貯めておきたいと考える人も多いでしょう。しかし超低金利時代のいま、銀行口座にお金を預けているだけでは資産は一向に増えません。 そこで注目されているのが「投資」による資産運用の重要性[…]

資産運用を始める前に

さて、資産運用を始める際に、具体的な計画や準備なく始めてしまう人がいますが、それは失敗の元です。

投資では「いついつまでに資産を〇〇万円に増やす」という具体的な運用目標を決めると、おのずと狙うべきリターンや投資すべき金融商品が絞られてくるものです。

目標なしに投資に踏み込むと、不要なリスクを取ってしまったり、効率の悪い投資商品を選んでしまったりと良い結果には繋がりません。

先ほどご紹介した野村證券のマネーシミュレーターや金融庁が提供している資産運用シュミレーションを利用すれば、簡単にあなた自身の資産運用を試算することができるので、まずはあなたの投資目標を立てるところから始めて行きましょう。

投資に利用できる金融商品の種類

資産運用・投資の基本をおさらいできたところで、次は具体的にどのような金融商品を選べばよいか、リスクリターン別に投資商品の種類を見て行きましょう。

ローリスク・ローリターン

ローリスクローリターンの投資先としては、銀行の定期預金、国債や債券、貯蓄型保険などがあります。

- 定期預金

決まった期間の間、銀行へ預け入れ金利を受け取る。 - 国債・債券

国や企業が発行する債券を購入し、満期後に利子を受け取る。 - 貯蓄型保険

一定の保険料を支払い、解約返戻金や満期保険金という形で資金を受け取る。

元本保証または元本割れリスクが極めて低い金融商品であるため安全性が高いというメリットがある一方、期待利回りはおおむね0.1%以下で殆どリターンが期待できない (=増えない) のがデメリットです。

例えば、国が発行する債券である国債は最低金利0.05%が保証されていていますが、0.05%の年利では1000万円もの金額を運用しても、1年で税引前5000円程度の利益にしかなりません。

銀行の定期預金は、国債の最低金利よりもさらに低い0.002% (執筆時現在) ほどなので話にならず、貯蓄型保険も長い間高い保険料を支払う割に返戻金率は高いとは言えません。

以前は有効な投資先であった定期預金や債券も、今は「安全に保管する」という機能しか果たしてはくれないのが現状です。

ミドルリスク・ミドルリターン

ではローリスクではまとまった利回りを狙える商品がないとなると、次に検討すべきはミドルリスク・ミドルリターンの金融商品です。

株式投資、投資信託、ヘッジファンド、不動産などの投資先がそれにあたります。

- 株式投資

株式の売買益や配当金で利益を出す。 - 投資信託

投資対象ファンドを自分で選んで購入(投資)すると、プロが代わりに運用してくれる。 - ヘッジファン

ヘッジファンドさえ選べば、投資先の選定から運用までプロが代わりに行ってくれる。 - 不動産投資

不動産を貸し出して得る家賃収入や、売買益により利益を出す。

これらは、分散投資をすることによりコントロール出来るリスクの範囲内で、2%から10%弱の利回りが期待できる金融商品です。

詳細は下で紹介しますが、一旦ハイリスク・ハイリターンの商品まで続けて見てみましょう。

ハイリスク・ハイリターン

FX・仮想通貨などが該当します。2桁以上のリターンが期待できるかわりに値動きが激しく、場合によっては投資額の半分以上を失いかねないリスクを抱える場合があるため注意が必要です。

- FX

外国為替証拠金取引といい、異なる通貨の売買により利益を出す。 - 仮想通貨

デジタル通貨の売買によって利益を出す。

どちらも手軽に始められる投資先で、狙えるリターンも無限大とも言えます。

しかし、FXの場合は2国間の為替の取引で利益をだす仕組みであるため、いずれも誰かが勝てば誰かが負けるゼロサムゲームの金融商品です。

仮想通貨はゼロサムゲームとまではいかないですが、相場が大変不安定で、「安定して増やす」目的での資産運用には不向きと言えるでしょう。

ずばり20代・30代の資産運用におすすめの投資はこれ

ざっと金融商品の種類をご紹介しましたが、結論として、リスクをなるべく抑えながらある程度まとまった利益を期待するには、ミドルリスク・ミドルリターンを投資ポートフォリオに組み込んだ運用を考えていくことになるでしょう。

では、20代・30代の利用が増えている人気のミドルリスク・ミドルリターンの金融商品を詳しく掘り下げていきましょう。

1. 株式投資

まずは投資の王道とも言える株式投資。そもそも株式とは、企業が設備投資や運転資金などビジネスに必要なお金を調達するために発行するものです。

私たち投資家は、東京証券取引所などの市場を通じてこれらの株式を取引 (売買) し、取引量によって変動する株価の差を利用して利益を出します。

また投資家は、株価の値上がりを利用して得るキャピタルゲインの他にも、企業が利益を分配する配当金などのインカムゲインを通してもリターンを得ることが出来ます。

株式投資の期待利回り

そんな株式投資ではいくらほどの利回りを期待できるでしょうか。

ここ5年の年平均上昇率は日経平均株価で10.5%、ニューヨークダウで13.4%でした。最近の相場環境が好調だった影響もありますが、堅めに見ても5%-7%程度の利回りは期待できると言えるでしょう。

もちろんこれは全銘柄の平均的な期待利回りで、実際の値動きの大きさは業種・銘柄・エリア(国内外)によっても差があります。

メリット・デメリット

| メリット | デメリット |

| 投資コストが安い まとまった利回りが期待できる |

分散投資が容易ではない 投資知識や経験が必要 |

後ほど紹介する投資信託やヘッジファンドと比べて、株式投資の投資コストは圧倒的に安くつきます。これは銘柄選択から売買まで全て自分で行うため委託料などが発生しないためです。

銘柄選びによっては大きな利回りを獲得できることもメリットの一つで、例えばここ最近は半導体株が絶好調で、代表的な半導体製造装置メーカーである東京エレクトロンの株価は半年間で8割近くも上昇しました。

一方、デメリットは投資の基本である分散投資が難しいこと、安定して利益を上げ続けるにはかなりの投資知識や経験が必要になることです。

個別銘柄の株式は売買単元が100株と決まっており、購入するには最低数十万~という資金が必要になります。20代・30代では数十万円~100万円、200万円ほどの投資が多い中、一つの銘柄に何十万円もつぎ込まなければならないとなれば、分散する資金の余裕はないかもしれません。

色々条件が発生はしますが、少額から株式投資に投資してみたい方は通常の10分の1の売買単位で購入できるミニ株などから始めてみるとよいでしょう。

また株式投資では、企業のファンダメンタルや相場の需給動向といった情報収集や分析が必須。仕事が忙しいなかで株の勉強や分析に時間を見つけるのはなかなか大変です。

購入方法とコスト

株式投資は証券会社に口座を作って取引します。以前は電話や店頭手続きが一般的でしたが、最近ではパソコンやスマホでの購入が主流です。

投資に掛かるコストは、店頭や電話だと約定金額100万円の売却で1万円以上かかりますが、スマホやパソコンなら500円前後に抑えられます。また購入時や保有期間中には手数料がかかりません。

- 約定とは?

- 株式の取引などで、買う人と売る人の条件が合致して売買が成立すること。

また株式投資では、NISA(少額投資非課税制度)も利用可能です。NISAを通じた取引は年間120万円・最長期間5年まで認められていて、条件の範囲内で得た投資利益が非課税になります。通常の株式投資では配当や株式売却益に約20%の税金が課されるので、NISAで節税を図るのも良いでしょう。

20代・30代の間で利用者が急増中の株式投資。特にコロナショック後の2020年に株式投資を始めた個人投資家は全体の1割を超え、中でも20代・30代が全体の半分以上を占めているそう。 証券会社の窓口やネット証券などでだれでも手軽に始めら[…]

2. 投資信託

次に紹介するのは20代・30代男性・女性共に人気の高い投資信託。

投資信託では、ファンドの運用会社が不特定多数の投資家から出資を集め、株式・債券・商品などに投資して運用益を投資家に還元する商品です。

私たち投資家がすべきことはファンドを選らんで入金、タイミングを見て売却のみで、運用自体はプロが行います。

投資信託の期待利回り

投資信託の期待利回りは運用商品の投資対象や投資手法、リスクなどによって大きくばらつきがあります。ここ5年の平均リターンは、投資対象のリスクの低い順に以下を目安とするとよいでしょう。

- 国内公社債1%未満

- グローバル公社債1%強

- 新興国債券3%弱

- 北米株式7%弱

- 国内グロース株12%

メリット・デメリット

| メリット | デメリット |

| 自然に分散投資出来る プロの手腕で運用できる |

手数料が固定で掛かる |

不特定多数の投資家から出資を募る投資信託では、1商品の運用額は数百億円~数千億円に達し、100種類以上の銘柄でポートフォリオを組んでいます。つまり私たち投資家は一つの投信商品を選ぶだけで自然と分散投資することが出来きます。

またファンドマネージャーに運用を任せておけるので、投資に手間がかからず自分で投資するよりストレスを抱えにくい場合が多いでしょう。

一方デメリットはコストの高さで、取引手数料だけでなく商品の保有期間中も信託報酬という手数料を徴収されます。運用成績がマイナスでも手数料は固定で抜かれていくので、その点は注意して投資する必要があります。

購入方法とコスト

購入方法は基本的に株式と同じですが、証券会社だけでなく銀行を通じても取引できます。

デメリットとして挙げた手数料ですが、投資信託では取引手数料が2%から3%かかるだけでなく、年間1.5%から2%の信託報酬が課されます。

ただしインデックス投信は例外で、一般的にノーロードと呼ばれ取引手数料が掛からない商品も多く、信託報酬も0.1%程の商品が珍しくありません。

投資信託の商品を選ぶ際には、こうした手数料と運用成績を複数ファンドで比較し、最終的に利益が出る商品かどうかの見極めが大事になってきます。

また投資信託の中には、ETF(上場投資信託)と呼ばれるものがあり、株式のように市場で自由に取引できるのが特徴です。投資信託やETFのほとんどがNISAで取引できるほか、一部の商品はつみたてNISAでも対象商品になっています。

20代・30代で投資デビューするなら、投資先は何を選べばよいでしょうか。 投資の知識や経験が乏しく仕事や私生活に忙しい20代・30代にとって、少額から投資でき、プロに運用を任せることの出来る「投資信託」は大変フィットする運用商品です。[…]

3. ヘッジファンド

ヘッジファンドは私募投信ともよばれ、ごく限られた投資家から出資を募って運用します。株式・債券などに投資するほかにデリバティブなど多種多様な投資手法を駆使し、リスクヘッジを徹底しながら極限まで利益を狙いに行きます。

投資信託と同様、運用を投資のプロにお任せ出来る商品です。

ヘッジファンド期待利回り

ヘッジファンドの利回りは、実際に資金を運用するファンドマネージャーの運用巧拙によっても違いもありますが、シタデル・ブリッジウオーターといった正解の有名どころのでは毎年数十パーセントのリターンをたたき出しています。

こうした海外の有名ヘッジファンドは最低投資額の敷居が高く、個人レベルで投資するのは現実的ではありません。一方個人で投資可能な日本のヘッジファンドも続々誕生しており、日本国内でも徐々に利用者が増えてきています。

ヘッジファンドのメリット・デメリット

| メリット | デメリット |

| 自然に分散投資出来る プロの手腕で運用できる 高い利回りが期待できる |

手数料が高い 最低投資額が高い ファンド情報の入手が難しい |

ヘッジファンドの一番のメリットは、自由な投資手法による柔軟な対応が可能で、高いリスクヘッジ力とリターンが享受できるところでしょう。投資信託など一般の金融商品は運用成果が相場環境によって左右されますが、ヘッジファンドなら相場の好不調にかかわらず安定したリターンが期待できます。

一方デメリットは投資の敷居の高さ。比較的ハードルの低い日系のヘッジファンドでも最低投資額が1000万円程いなる場合が多いです。ただし最近では100万円単位から投資可能とかなり初心者よりのヘッジファンドが登場しています。

また投資信託などと比べ手数料が高くなることもデメリットの一つ。通常、運用資産の2%ほどと成功報酬として出した利益の20%程を手数料が掛かるのが一般的です。これだけの手数料を払うのですから、それに見合う成績を出しているかが選択時のポイントです。

購入方法とコスト

日本のファンドの場合、各社ホームページに記載されているコンタクト先から問い合わせ、面談で説明を受けたのちに投資を決定・入金します。

既出の通り手数料は高めですが、ファンドにより手数料体系は異なりますので詳細は各ファンドにて確認が必要です。利益の数十パーセントと馬鹿にならない手数料ですが、プラスが出た場合にみ発生する成功報酬を主な収入源としているため、その分ファンド側も利益獲得に必死に動いてくれます。

一般の人の投資先としても人気が出始めたヘッジファンドですが、まだまだネット上で手に入る情報が少ないのが残念なところ。より詳しく知りたい方は以下の記事も参考にしてみてください。

20代・30代の若さで1000万円以上の資産を作るのは簡単ではないですよね。 しかし、早くに相続した場合やネットビジネスや投資で一山当てたなど、20代・30代の中にも1000万円以上の資産を持つ方は一定数存在します。 もしあなた[…]

4. 不動産投資

不動産投資では、ワンルームマンションやアパート、オフィスビルなどの不動産を購入して貸し出し家賃収入を得る方法と、不動産の売買によって売買益を得る2つの方法がありますが、基本的には前者が一般的です。

不動産投資の期待利回り

不動産の種類や地域などによっても異なりますが、家賃から経費を差し引いた実質的な利回りは、一般的に3%から5%程とされています。

メリット・デメリット

| メリット | デメリット |

| 安定収入が期待できる 実物投資で相場急落の可能性が低い |

投資費用が多額 固定費が発生する 資金の流動性が低い |

不動産一番のメリットは安定した収益が期待できる点で、立地や物件の選択そして家賃設定を間違えなければ、毎月安定した収入を確保することも出来ます。

一方、ネックとなるは投資額で、不動産投資は最低でも数千万円、複数物件に分散投資しようとすれば億単位の資金が必要です。ただし、まとまった資金がない方でも不動産ローンを組んで投資を始める会社員の方なども多くいらっしゃいます。

もう一つデメリットとしては、固定費が諸々発生する上、空室リスクや天災の被害を被るリスクなど様々なリスクの可能性があります。また手放したいときにすぐに手放せない流動性の低さも不動産投資のデメリットになり得るでしょう。

購入方法とコスト

不動産投資では、賃貸物件を扱っている不動産会社を通じて購入するのが一般的。直接アクセスする以外に取引のある金融機関を通じて取引する方法もあります。

株式投資や投資信託などと違い、ネット上でクリックさえすれば取引が出来るような手軽さはありません。数千万円以上の物件を購入するわけなので、事前に知識をつけ、目星をつけた物件や周辺地域に実際に足を運んで立地を確認したりと手間暇がかかるのは覚悟しなければなりません。

不動産投資と聞くと、まとまった投資金が必要そうだし20代・30代には敷居が高いのでは、と考える方も多いでしょう。 しかし、私たちのような20代・30代の若手会社員でも不動産投資をしている人は一定数おり、さらに今増加傾向にあります。 […]

「不動産に投資してみたいけど、ローンを組んでまで投資するのはちょっと‥」という方は少額から不動産に投資可能なREIT(不動産投資信託)から始めてみるのもよいですよ。先に紹介した投資信託のように、10万円前後から不動産投資の醍醐味が味わえます。

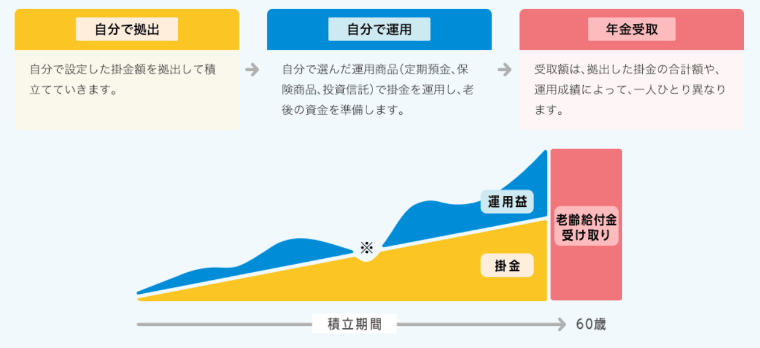

番外編:iDeco(個人型確定拠出年金)

iDecoは老後の資産形成を促すための非課税優遇制度で、サラリーマンから自営業さらには専業主婦まで幅広い人が加入できます。

(参考:iDeco公式サイト)

毎月コツコツと少額から積み立てられること、拠出額が所得控除の対象になるうえに運用利益も60歳まで課税されないなど、節税メリットがNISA以上に大きいことは大きな魅力です。ただし一旦拠出したら60歳まで引き出せない点は、留意しておきましょう。

iDecoの利用は、証券口座を持っていればWebを通じて申込み可能です。積み立てる資産を運用する商品はiDecoの適用可能な投資信託や預金、保険などから自分で選択する必要があります。基本的には投資信託商品が主になるので、基本的なコスト体系は、前述の投資信託の参照してみてくださいね。

20代・30代向け資産運用ポートフォリオ例を紹介

さて、選べる金融商品の特徴は分かったけど、どの商品にどのくらいの割合で投資すべきが次の悩みどころではないでしょうか。この章では、年代や未婚か既婚などの条件別に、基本的な投資ポートフォリオ (運用資産組成) をご紹介します。

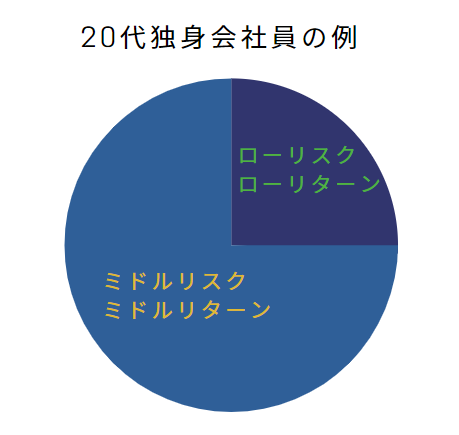

20代独身サラリーマン・会社員向け

独身のうちはまだ家族に縛られないので、比較的強気の資産運用が可能。

ポートフォリオは、ローリスク・ローリターン商品を1/4、ミドルリスク・ミドルターン商品を3/4といったところが目安になるでしょう。

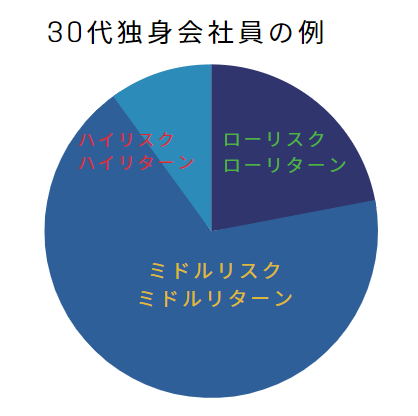

30代独身サラリーマン・会社員向け

基本的には20代独身と同じですが、一般的には経済的にも余裕ができるころなので、少しハイリスク・ハイターン商品を1割程度組み入れて勝負に出てもよいでしょう。

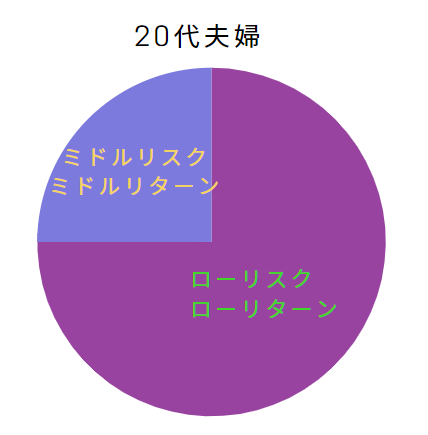

20代夫婦向け

これから子供を産む予定もあるでしょうし、家を建てるかもしれないでしょうから、資産運用も安全運転が基本です。

ポートフォリオは、ローリスク・ローリターン商品を3/4、ミドルリスク・ミドルターン商品を1/4といったところが目安です。

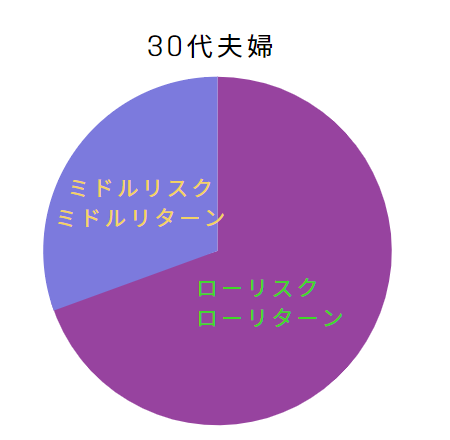

30代夫婦向け

収入は増えても子どもも育ち盛りで経済的には余裕はなく、投資に多くはは回せないご家庭も多いでしょう。

基本的には20代独身と同じ安全運転ですが、共働きである程度余裕があるならミドルリスク・ミドルターン商品を1/3にまで組み入れてもよいでしょう。

失敗しない!資産運用を成功に導くためのポイント

さて、ここまで投資や資産運用の基本の考え方、投資できる金融商品の種類や投資ポートフォリオ例をご紹介しましたが、ご自身に合いそうな投資先はありましたでしょうか。

資産運用ではどの投資先を選ぶにしても守りたいいくつかの注意点があります。これから投資を始める20代・30代新生投資家の皆さまが投資のスタート段階で躓かないための基本的なポイントをご紹介します。

1. 投資初心者のうちは無理しない

投資は試行錯誤が大事とはいえ、最初から多額の資金をつぎ込んで失敗したらもう取り返しがつきません。さらには再度投資にチャレンジしようという意欲も失われ、これから先の資産を増やして行く機会そのものを失いかねません。

投資初心者のうちは少額の投資でスモールサクセスを積み重ね、徐々に投資額を増やしていきましょう。株式投資で腕を磨くのも悪くありませんが、資産運用の一定額は投資のプロが運用する投資信託などに充てて確実性の高い運用を狙うのも得策です。

2. 投資は余剰資金の範囲内で行う

投資は元本割れのリスクを抱えているので、あくまで余裕資金の範囲内で行うようにしましょう。将来の子育てやマイホーム購入のために貯めているお金に手をつけてはいけません。

資産運用を始める前には、前もって資産の分類を行い余剰資金を割り出しておきましょう。

- 1年以内の生活費や緊急時に備える資産

- 3~5年以内に使う予定のある資産

- 当面使う予定がなく、万が一目減りしても生活に支障が出ない余剰資金

3. 短期で利益を狙いすぎない

ここ5年間で平均リターン2桁をたたき出しているような株式系の投資信託でも、5年のうち2年はリターンがマイナスだったりします。

つまり資産は長期でじっくり育てる方が結局は効率的で、1年足らずのスパンで運用成果を追っかける短期投資はおすすめできません。

また短期投資をベースに利益を出そうとしすぎると、リスクの高い運用や取引をしてしまいがち。安定した不良収入を目指すためにも長期投資をベースにしましょう。

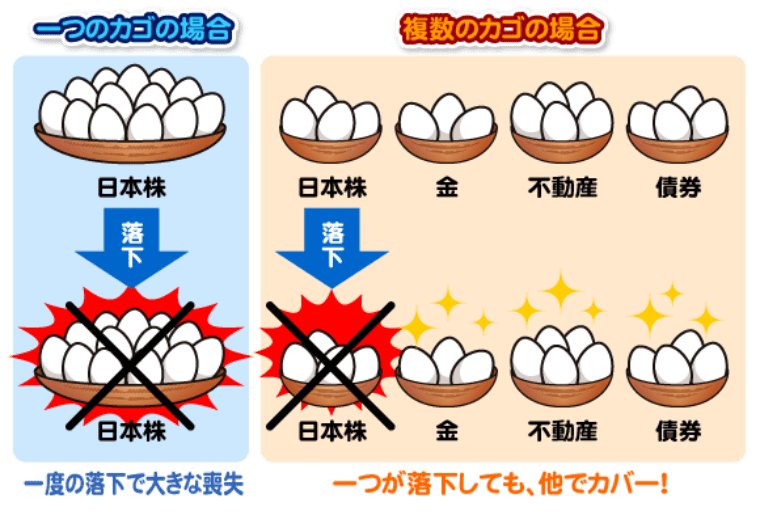

4. 分散投資を徹底する

「たまごを1つのかごに盛るな」これは昔から言い伝えられている投資格言で、特定の銘柄や金融商品に集中投資するリスクをいさめています。

(参考:株式トレード情報局)

特に投資初心者のうちは投資信託のポートフォリオを増やす、さらに株式投信だけでなく、公社債投信やコモディティファンドなどにも投資するなどして、リスクを分散した投資を徹底しましょう。

安定運用を続けて行くには勉強も大切

「失敗しない資産運用のためには、以上のポイントだけ抑えておけば大丈夫?」

正直投資で成功するときは「運が味方する」のも事実です。しかし長期的な目線で安定運用を続けて行きたいなら、さまざまな金融商品の特性、運用コストの抑え方、企業業績・経済情勢・地政学的影響など相場に影響を与えるファクターなど、投資・資産運用に必要な基本的知識は身に着けるべきです。

この基本的知識がまずベースとなって、投資経験を通じて試行錯誤を繰り返し、相場観が磨かれて運用成果に繋がっていくのです。

本サイトにも投資や資産運用に役立つ書籍やブログをまとめた記事がありますので、これから資産運用に取り組みたいという方は是非チェックしてみてくださいね。

本やセミナーで投資の基礎知識をつけたい方はこちら

20代・30代投資家さんの資産運用ブログからリアルな投資事情を知りたいならこちら

この記事のまとめ

- この記事の要約をひらく

- 1.投資・資産運用とは?

ー投資は資産運用の手段(資産運用=貯金+投資)

ーリスクとリターンは比例するが例外もある

ー資産運用は20代・30代の内に始めるのが断然有利

ー資産運用を始める前に投資目標を決めよう2.投資に利用できる金融商品の種類

ー金融商品はリスク・リターンに応じて3つの種類に区分できる

1.ローリスク・ローリターン

2.ミドルリスク・ミドルリターン

3.ハイリスク・ハイリターン3.ずばり20代・30代の資産運用におすすめの投資法はこれ

ー株式投資:手数料の安さはピカイチ。株式売買で利益を狙う

ー投資信託:少額からプロ任せで運用可能

ーヘッジファンド:プロ任せで高い利回りを狙う

ー不動産投資:毎月の安定した家賃収入を目指す

ーNISAやiDecoの利用で節税を図ろう4.20代・30代向け資産運用ポートフォリオ例を紹介

年代や未婚・既婚、共働きかどうかなどによっても、投資ポートフォリオは変わる。縛りの少ない独身なら積極的に利益を狙いに行くのもあり。既婚の場合は安全性重視で固い運用を心がけよう。5.失敗しない!資産運用を成功に導くためのポイント

ー投資初心者のうちは無理をしない

ー投資は余剰資金の範囲内で行う

ー投資は長い目でじっくり育てる

ー分散投資を徹底す6. 安定運用を続けて行くには勉強も大切

投資の成功は相場観がカギを握るが、ベースとなるのは基本的な知識と経験の積み重ね。学んだ知識を実践し、試行錯誤を繰り返しながら確実性の高い投資を目指す。

最後までお読みいただきありがとうございます!

記事の冒頭でご紹介したように、投資は20代・30代など若い内に始めておくのが断然有利です。お金が貯まってから投資をするのではなく、お金を貯めるために少しずつ少額から投資を始めればよいのです。

本記事で紹介した投資の基本や各金融商品の特徴、失敗しないための注意点などをもう一度おさらいして、いざ投資の一歩に踏み出してみましょう。